宏观方面,节后国内首个重要数据发布,1月CPI涨幅扩大,2020年1月份,全国居民消费价格同比上涨5.4%,主要是受春节及新型冠状病毒感染的疫情因素影响。中国1月PPI同比增长0.1%,环比持平。

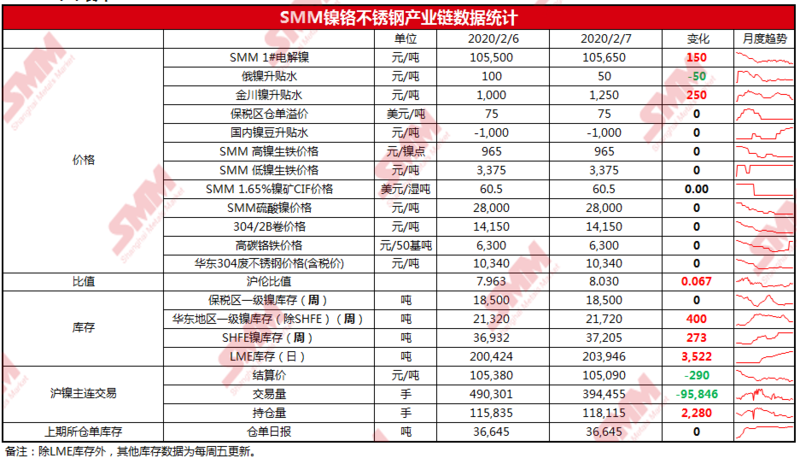

镍现货:上周大多贸易商延续休假状态,少数在场者在家对外报价,由于下游开工时间也将推迟,市场整体情况供需两弱。俄镍对沪镍2003合约周均升水60元/吨,较春节前一周收窄20元/吨。金川镍对沪镍2003周均升水2110元/吨,较春节前一周收窄2790元/吨,随着春节期间上海地区的金川镍陆续到货,叠加金川公司本周连续下调出厂价的升水幅度,后半周金川镍升水逐渐收窄稳定在1000-1500元/吨之间。。由于本周上海地区仓库暂只可过户操作,不能提货,因此对下游接货有所抑制。预计本周俄镍对沪镍2003合约贴100至升200;金川镍对沪镍2003合约升水800-1500元/吨。