一、市场回顾

本月冷轧市场震荡偏强运行,国内重点城市冷轧板3月份月度均价5796元/吨,环比上涨66元/吨,同比下跌31元/吨。其中,上海地区市场价格鞍钢1.0冷卷5590元/吨,较月涨40元/吨;天津天铁1.0冷卷5650元/吨,较月涨240元/吨;乐从柳钢1.0冷卷5590元/吨,较上月涨170元/吨。截止月末,国内重点城市冷轧板日均价5821元/吨,环比涨121元/吨,同比下跌119元/吨。

3月初矿石、焦炭原料价格再度回涨,钢厂生产成本上移;残奥会+两会环保政策发布限产持续,各钢材品种陆续调涨,其中热轧强于建材,强于冷轧。冷轧库存由增转降,带动市场成交氛围活跃,中小贸易补货积极,下游端采购表现相比谨慎些。俄乌局势对大宗商品影响,国际板材价格大幅上涨,一些企业热卷出口订单明显增长,期货高位震荡。 4月份主导钢厂陆续出台调价政策,普遍上调200元/吨,基于生产成本高企,挺价意愿强。下游进入需求释放阶段,近期终端采购端表现明显积极,市场成交量进一步增多。俄乌局势,美国加息预期对大宗商品影响,另加疫情影响,期货震荡;为降低风险操作,需求市场备采节奏有所放缓,随后银保监会召开专题会议要积极支持资本市场平稳运行。当前从政策端,鼓励中小企业措施下,刺激消费市场活跃,利于拉动市场需求。成本端,采暖季结束,钢厂复产增多,原料成本上涨,石油价格连续上调,物流运输成本上涨。受疫情管控加严,物流运输延迟,钢厂结算价格高企,个别地区市场受运输影响,市场资源流通量减少,货物运输时效性较差,部分下游生产企业原材料供给受影响。商家多表示成本支撑下及期货盘面交割预期看涨,价格在一定区间波动。

数据来源:中联钢数据终端

二、3月冷轧统计排产微增

据中联钢调研统计数据显示,19家冷轧钢厂3月份冷轧生产计划总量为297.3万吨,环比增加25.4万吨,同比增加1.81万吨,同比增幅为0.61%。日均产量为9.59万吨,环比减少0.12万吨,环比降幅为1.24%。全国拥有热卷轧机的 28 家冷轧钢厂3月份冷轧(退火)生产计划总量为323.3万吨,月环比增量32.1万吨,环比增幅为11.02%;日均产量为10.43万吨,环比增量 0.03万吨,环比增幅为 0.28%;冷硬卷计划总量为40.95万吨,环比增量8.85 万吨,环比增幅为27.57%。

3月份北方限产影响逐渐减弱,多家热轧钢企陆续复产(热轧产量月环比增量,总体产量低于正常量),热轧出口订单增加,且保持低库存,企业生产向高利润产倾斜。从冷轧产量数据来看,3月28家钢厂日均产量微增长,增量不明显,且部分钢厂日均产存在减量,与去年1-3月份排产量相比处于较低水平。

19家主要冷轧钢厂月度日均产量走势图(单位:万吨)

数据来源:中联钢数据终端

三、3月冷轧出口量环比减量

据中联钢调研统计数据显示,12家主要冷轧钢厂3月份出口计划为4.6万吨,环比增量2万吨,环比增幅为76.92%。28家冷轧钢厂出口计划总量为4.6万吨,环比增加1.5万吨;冷硬出口总量为1.3万吨,环比增0.6万吨。近期国际钢价居高不下,考虑国内外价差,以及企业效益角度出发,冷轧产品出口量增加。

数据来源:中联钢数据终端

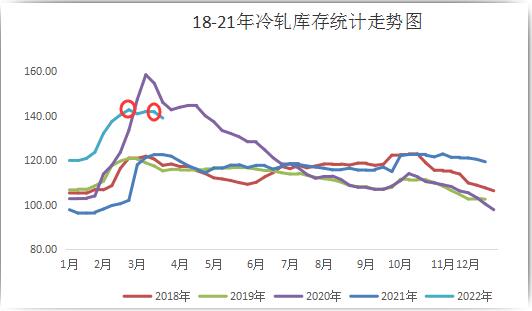

四、3月 冷轧库存持续增长

截止到3月25日统计,冷轧库存为138.9万吨,较上周降2.7万吨,月环比降3.7万吨,同比增19.3万吨。

数据来源:中联钢数据终端

第二部分:后市预判

一、 冷热价差收窄存有利润空间

据中联钢数据,截止3月31日,上海市场1.0冷卷市场价格在5590元/吨,环比涨40元/吨;5.5普热卷主流维持在5200元/吨,环比涨260元/吨,当前差价在390元/吨左右,较上月收窄200元/吨。

数据来源:中联钢数据终端

二、下游终端信息

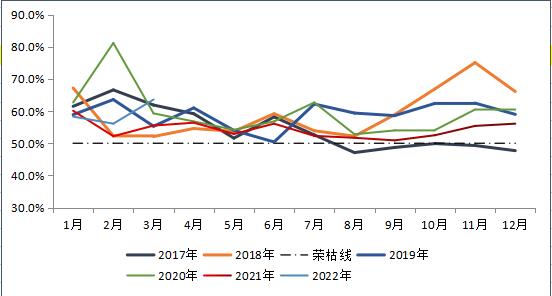

3月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(VehicleInventoryAlertIndex)显示,2022年3月中国汽车经销商库存预警指数为63.6%,同比上升8.1个百分点,环比上升7.5个百分点,库存预警指数位于荣枯线之上。3月疫情在多地反扑,汽车生产、销售、消费及出行均受到较大影响,整体市场处于不景气区间。

乘联会: 3月初是2月下旬开学季卖车小高峰后的短暂传统销售淡季,受到疫情复发影响,以及新能源普遍涨价等,短期传统车市场支撑不足。节后疫情又在多地爆发,对供应链和客流进店会有一定影响。经销商的提货需求不是很强烈。虽然疫情因素对部分地区的生产带来严重的停滞性影响,但面临季度末的目标压力,未来一周的厂商批发销量会明显回升的。

综上所述:供应端:据中联钢调研统计,3月份钢厂排产微增,市场库存有增转降仍处于消化阶段。

需求端:受疫情影响,市场区域性生产受影响,基于资金需求恢复过渡,生产订单量有限,整个市场需求有所放缓。疫情好转后(一定时间段),需求有望加速恢复。

成本端,热轧强于冷轧,物流成本抬升,原材料价格居高不下,成本支撑偏强。

综合来看,在疫情期间地区性管控影响下,货物运输较差,市场途中资源增多,钢厂库存积压,整个社库呈下降趋势。下游需求增速放缓,基于多方面支撑,商家降价空间有限;进入四月中下旬伴随疫情好转,下游需求释放有望加快,或通过弹性追回产能。在物流顺畅,供给到位情况下,冷轧价格震荡走强。预计4月份冷轧市场价格区间波动有限,呈震荡走强趋势。5、6月份价格仍有上涨可能。