锌价持续下滑,伦敦金属交易所(LME) 3个月期锌价周五早盘触及每吨2,517.50美元的两年半低点。

锌的暴跌是贱金属整体价格普遍回落的一部分,因为中国封锁后的反弹继续令人失望。

但锌也受到了今年供应强劲反弹的预期的拖累,此前2022年冶炼行业出现了旷日持久的瓶颈。

国际铅锌研究组织(ILZSG)仍认为,今年全球精炼锌市场将出现供应短缺,但已将缺口预估从10月份最新统计数据的15万吨下调至4.5万吨。

在1,400万吨的全球市场中,这是一个不错的差额,但这一转变反映了锌目前的熊市,今年迄今为止,锌的价格下跌了15%,在lme交易的金属中,锌的价格表现仅次于镍。

需求复苏的速度超过了供应的增长

去年的特点是锌用量和精炼金属产量双双萎缩。

根据ILZSG 4月份的预测,2022年全球需求下降3.9%,其中全球最大的锌消费国中国的需求预计下降4.9%。

大约60%的锌以镀锌钢的形式使用,广泛用于建筑和汽车行业,这两个行业去年都受到中国滚动封锁的严重打击。

ILZSG表示,该国的需求预计今年将恢复2.1%,与世界其他地区持平。

精炼锌产量去年也下降了3.8%,但今年将强劲反弹3.1%,较10月份预期的2.6%的增长率有所上调。

ILZSG预计,由于中国的冶炼厂利用了高昂的处理和精炼费用,中国的精炼产量“今年将显著增长4%”。

去年,欧洲是供应链中最薄弱的一环,面对创纪录的高电价,几家冶炼厂全面削减了运营,其他冶炼厂则降低了运转率。

ILZSG表示,该地区的产量下降了11.4%,但在2023年将恢复2.3%,“受能源价格回落和大多数冶炼厂恢复活动的影响,这些冶炼厂在2022年闲置。”

预期需求和供应复苏之间的速度不匹配,解释了该集团今年大幅下调赤字估计的原因。

许多分析师认为根本不会出现赤字。最近的路透调查显示,在提供市场平衡预测的16位分析师中,供应过剩的预期中值为4.5万吨。

但股市仍处于低位

分析师调降了对锌价的预估,以反映锌价自1月底高点3,512美元的下滑。

5月调查对2023年铁矿石价格的预估中值为每吨3,008美元,1月调查时为每吨3,140美元。

随着中国庞大的建筑业努力恢复失去的势头,以及该国锌冶炼厂提高产量,可能还会有更多评级下调。中国数据供应商上海金属市场(Shanghai metal Market)的数据显示,今年头四个月,中国精炼金属产量激增7.2%。

供应过剩的预期正在升温,这就是LME锌价过去3个月一直处于下行趋势的原因。

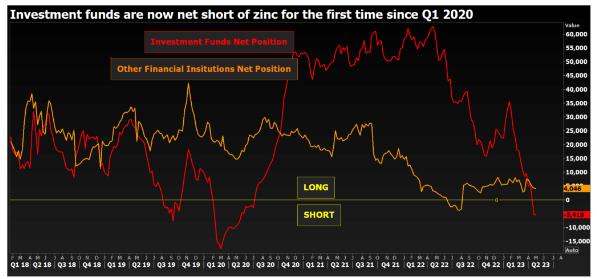

投资基金目前净做空LME锌合约,这是自2020年初以来的首次。LME经纪商Marex认为,上海合约的整体做空量处于类似的历史水平。

然而,伦敦金属交易所(lme)和上海期货交易所(Shanghai Futures Exchange)都没有出现人们期待已久的过剩。

这两个国家的股市今年都有所恢复,但只是从非常低的水平略微恢复。

自1月初以来,LME的注册库存增加了18575吨,但49050吨仍不足全球两天的消费量。

上海期货交易所的库存目前为59,166吨,高于12月底耗尽的20,453吨,但距离春节期间近12.4万吨的峰值仍有很大距离。

伦敦金属交易所(LME)的价差正在向更深的正价差靠拢,表明预计会有更多的金属交割。基准的现金对三个月期合约周四收于每吨15.74美元的正价差,为今年最大。

宽松的价差结构和疲软的现货价格(最新交易价为每吨2530美元),可能会促使基金加大对2023年市场从平衡到供应过剩的空头押注。

但熊市的说法只有在外汇库存持续回升的情况下才能得到证实。在这种情况发生之前,由于股价下跌和投资者空头头寸的增加,低可见股票是紧张局势的潜在来源。