投资要点:

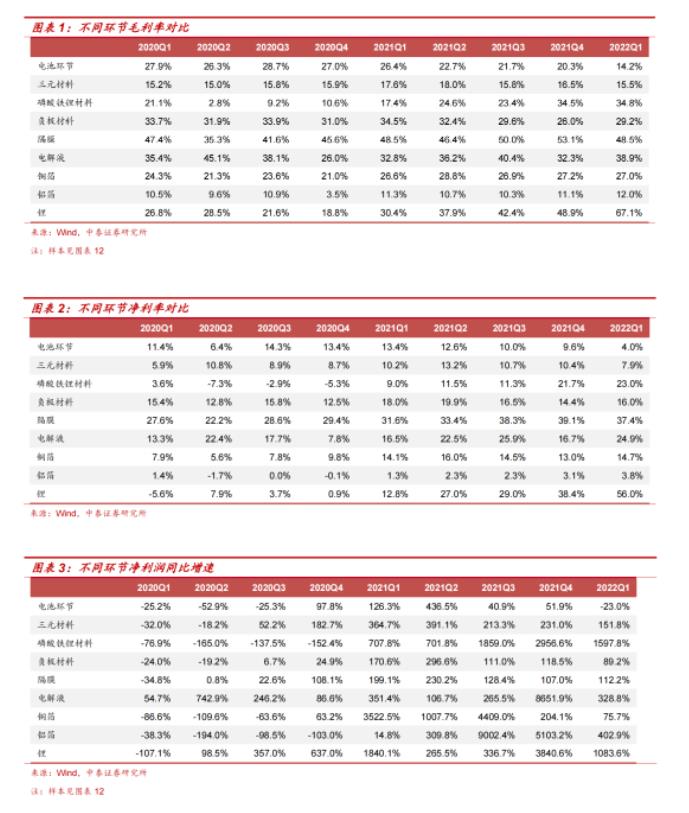

随着年报和一季报的公布,本篇报告主要旨在梳理当前新能源汽车产业链利润分配情况,Q1各个环节业绩表现出了不同的趋势:中游环节盈利保持稳定,下游电池环节盈利大幅下滑,上游锂资源企业盈利大幅上升。

盈利能力两极分化。2021年-至今,由于上游原材料价格大幅上行,产业链利润逐步向上游资源集中,电池环节毛利率由26.4%→14.2%,净利率由13.4%→4.0%,电池环节Q1净利润同比下滑23%。中游环节(比如正极材料等)成本传导较为顺畅,整体毛利率持稳,但随着售价的上行,单吨盈利或同样被放大。而上游资源品盈利能力大幅提升,受益于碳酸锂价格上行,锂资源企业毛利率由30.4%→67.1%,净利率由12.8%→56.0%,净利润因此实现同比近10倍的增长。

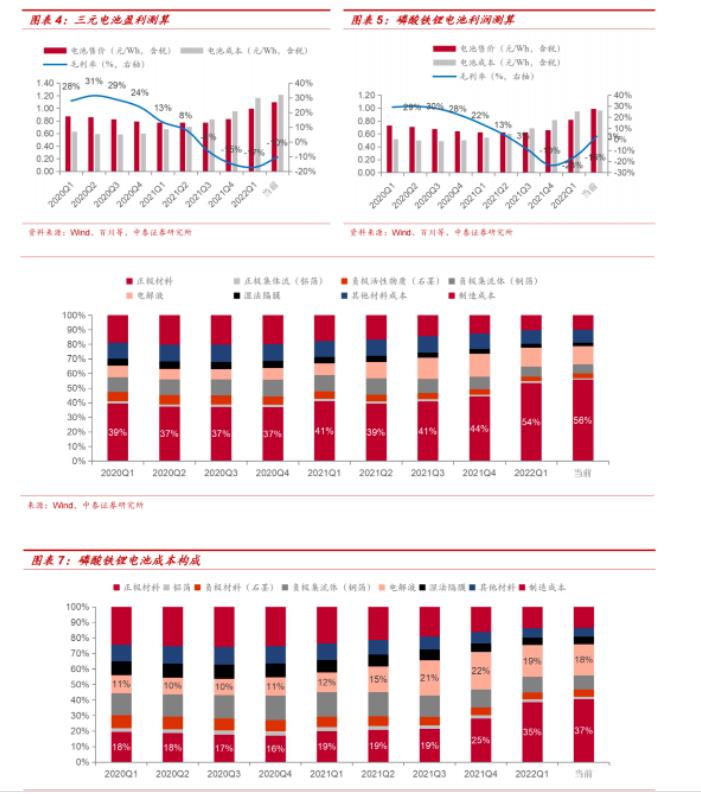

原材料价格上行系电池环节盈利下滑主因。根据物料比进行测算,假设原材料均按照市场价进行采购,不考虑库存的影响,电池环节22Q1理论毛利率由20%以上下降至-17%,主要系原材料价格大幅上行所致。从三元电池成本构成来看,原材料成本占比接近90%,其中正极材料成本占比由37%→54%,正极材料通常按照成本加成进行计价,成本大幅提升主要系镍钴锂原材料价格上涨所致,碳酸锂价格由5万元/吨左右上行至40万元/吨以上,碳酸锂占电池售价的比例由4.5%→34.9%,即碳酸锂涨价约影响电池环节近30个点毛利率。

锂资源与电池环节盈利对比:2020年碳酸锂价格在4-5万元/吨低位时,锂资源企业几无利润,电池环节盈利约0.2元/Wh。随着碳酸锂价格的上行,电池环节利润逐渐向上游资源集中,2022Q1碳酸锂均价上行至43万元/吨,单Wh电池锂资源盈利达到0.27元,电池环节亏损约0.12元/Wh。随着电池价格的进一步上调,按照5月5日各原材料价格,电池环节盈利有所修复。

继续重申:碳酸锂供不应求短期难以缓解;产业链利润仍将集中在上游。新能源汽车销量终端需求维持高速增长,再加上中游材料及电池产能持续扩张及持续的备货,供给端资本开支虽在加速,但碳酸锂有效供给短期内仍难以匹配,这一供需错配的局面我们预计在2022年将继续演绎,产业链利润或继续集中在上游。但也可以看到,如图表4、5、10、11所示,随着电池涨价以及上游价格的趋稳,电池企业利润最困难的时间或也正在过去。

风险提示:新能源汽车销量不及预期的风险、产业政策波动的风险、行业供需及利润测算基于一定前提假设,存在不及预期风险、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险、样本选取具有一定的局限性,存在无法完全反应行业实际情况的风险等。