清明节后,沪铝连续回落并跌破21000元关键支撑,短期疫情抑制需求并放大悲观情绪,沪铝寻找支撑,但后续随着消费地封控逐步解除,铝市存在反弹机会。

海外基本面支撑仍在 沪伦比维持低位去年四季度,欧洲能源危机成为影响海外市场的最大因素,今年俄乌战争再度加剧了矛盾,能源价格波动剧烈,同比维持大幅增长,欧洲电解铝厂已减产及计划产能已接近100万吨。欧洲(不含俄罗斯)除北欧的挪威和冰岛电解铝由于低成本优势无减产之忧,其余产能均受高电价威胁,不过目前尚未减产企业可能存在政府支持或电力对冲手段,进一步大规模减产可能性较低,近期仅德国Trimet 铝业的Essen 冶炼厂计划减产3.5万吨。国际铝协数据显示今年前两月海外产量同比下降0.2%,其中西欧地区同比下降9.6%。近期俄乌谈判仍无实质性进展,尽管前期出现多次缓和信号,但随着北约多国首脑表态以及陆续增加对俄制裁,俄铝供应链问题依然存在隐忧,贸易结构和成本出现变化,未来将增加与中国的贸易往来。目前俄铝在乌克兰氧化铝厂关停,澳大利亚氧化铝无法出口,国际多家大型贸易商和航运公司终止与俄铝合作,仍需警惕制裁进一步加码。 今年以来LME铝库存已经下降超过30%至60万吨附近为2005年以来最低水平,欧洲铝现货升水攀升至500美元以上,lme库存可能继续流向高升水地区,警惕挤仓出现。在此情况下伦铝虽然跟随沪铝有所回落,但外强内弱格局暂难扭转,沪伦比将继续维持低位。

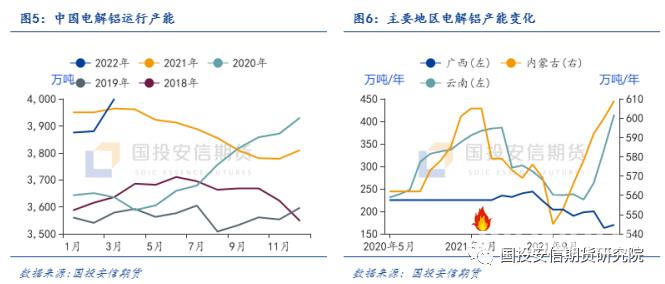

国内处于产能增长高峰期去年12月中央经济工作会议上提出要正确认识和把握碳达峰碳中和。传统能源逐步退出要建立在新能源安全可靠的替代基础上,要科学考核,创造条件尽早实现能耗“双控”向碳排放总量和强度“双控”转变,防止简单层层分解。要确保能源供应,大企业特别是国有企业要带头保供稳价。会议为今年电解铝产能路径定调,在“先立后破”不搞运动式减碳和煤炭保供背景下,政策端对电解铝供应限制基本解除。今年我国电解铝待投产能超过180万吨,待复产产能超320万吨,以目前情况推算,全年产能增长可超400万吨,产量在不发生意外事故的前提下有望达到4030-4100万吨,同比增长5%左右。今年以来国内未再提出能耗和电力方面的限制要求,反而加大了对电解铝复产的支持力度。春节后,云南省能源局会同发改、工信和电网企业组建电力运行调度工作专班,有序增加绿色铝项目运行产能。广西在2月份受疫情影响减产后,出台《支持百色市复工复产稳增长的若干政策措施》提出支持受疫情影响停槽的电解铝企业加快启槽生产,符合条件的给予启槽补助。在此背景下,今年一季度我国电解铝新增、复产、减产分别约50万吨、170万吨、42万吨,运行产能从去年底3800万吨升至4000万吨,产量同比下降2.1%。预计二季度新投和复产可达100万吨,运行产能将超4100万吨,产量同比增长2.4%。目前去年产能受影响减产最大的云南、广西和内蒙古产能不同程度复产。云南地区产能已经超过去年峰值,大部分产能逐步复产,新投产能进度很快。云铝海鑫二期38万吨以每日6台以上的启槽速度于3月快速完成投产,云南宏泰B和C系列60万吨以及云南神火最后15万吨将于近日达产。内蒙古能耗双控减产产能已基本复产完成,锦联铝材从创源金属置换得到4.7万吨产能指标计划二季度投产。广西百矿和银海分别受到大修槽和技改等因素限制,复产准备时间较长。总体来看今年前5月国内大部分计划落地的电解铝产能将达产,因电解铝启槽特性产量释放有所延迟,供应压力逐渐放大。

进口缺失令总供应暂维持负增长2021年10月以来原铝进口窗口持续关闭,海关数据显示1-2月原铝进口仅5.7万吨,同比下降77%,2月原铝净出口8000吨。保税区铝转运海外,库存持续下降,1-2月保税区出口约3万吨,80%出口至黑山和意大利。去年上半年国内原铝进口超过70万吨,因此国内产量的增长暂难弥补进口缺失,上半年总供应维持负增长,其中一季度同比下降5%,预计二季度降幅收窄至2%以内。俄铝因供应链受限,后续或有少量货源进入中国,预计将转化铝材出口弥补海外缺口。

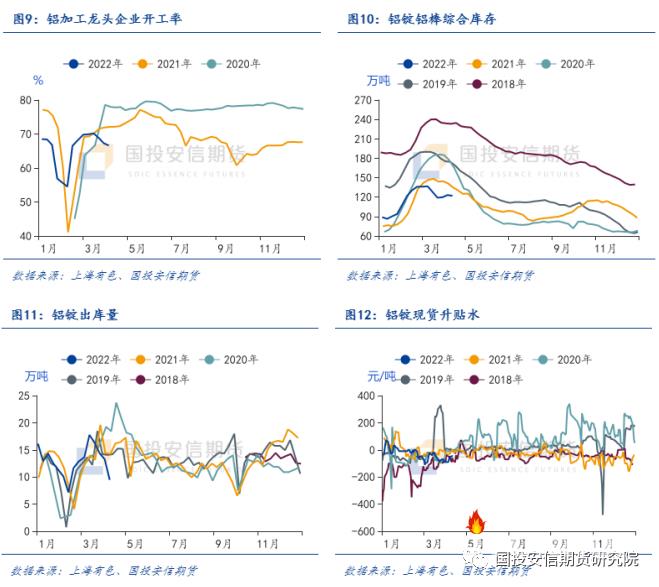

疫情对消费影响显著 库存去库被打断SMM数据显示自3月下旬各地疫情发酵开始,铝下游龙头加工企业开工率连续三周回落,特别是上海疫情爆发后,华东封控措施趋严,加工企业进出货困难导致被迫减产。终端方面蔚来、特斯拉、上汽大众等车企宣布暂时停产,企业的常备安全库存面对不断延长的封控显得捉襟见肘。从SMM库存数据上看,今年春节后一个半月的季节性累库阶段国内铝社会库存累库幅度和开始去库时间均明显优于往年同期,但3月下旬起去库被打断。清明节前后铝锭库存出现累库,出库量环比和同比均大幅下降,铝库存最集中的无锡地区部分仓库一度禁止出库。 国内物流受阻的情况下,电解铝厂内库存和下游成品库存都在增加。 昨日国务院发布关于切实做好货运物流保通保畅工作的通知,要求全力畅通交通运输通道,不得随意限制货运车辆和司乘人员通行,不得以车籍地、户籍地作为限制通行条件,不得简单以货车司乘人员、船员通信行程卡绿色带*号为由限制车辆船舶的通行。总方针传导到地方可能会有延迟,但物流逐步恢复是大势所趋。近日无锡仓库防控政策不断更新,从此前无法汽运出库,到本周逐步对符合条件的车辆和司机开放,料后续出库将出现好转。山东此前疫情严重,近期进入全面复产,恢复正常运作。华南消费略有好转,国内需求趋弱尚难言好转但也没有继续恶化,后续各地可能继续边际向好的方向发展。一季度国内消费同比略有下降,房地产成为主要拖累。1-2月房地产新开工面积下降12.2%,竣工面积下降9.8%,销售面积下降9.6%,开发企业到位资金下降17.7%。政策预期强化,多地地产限制放松,关注能否逐步改善。不过房地产的疲软被铝材出口、汽车和光伏需求大部分抵消,1-2月汽车产销量同比增长8.8%和7.5%,其中新能源汽车产销量同比增长158.2%和154.7%;新增光伏装机10.86GW,同比增长234%,超过去年前五月总量;铝材出口97.8万吨,同比增长21.5%。预计二季度铝消费同比维持负增长,需求因疫情后置,但在稳增长政策和疫情防控取得进展后,需求弹性较大,市场缺口依然存在。

总结:沪铝存反弹机会 逢低考虑备货美联储近期频繁释放鹰派信号,会议纪要显示美联储最早可能在5月份开始缩表,多数官员认可需要1次或者多次加息50个基点。加速收紧预期令美元近两年来首次破百,美债收益率站上2.7%,对大宗商品带来压制。俄乌局势在多方制裁加码之下停火遥不可及,全球供应链问题加剧能源波动和通胀担忧。国际形势对大宗商品产生影响是双向的。基本面上来看,铝市场现阶段供增需降,基本面趋弱,但疫情带来的悲观情绪将随着防控的逐步解除进入修复期。国内供应端在进口缺失下压制尚未到来,消费端弹性较大,预计二季度国内铝锭铝棒综合库存仍存在30万吨以上的去库空间。2020年疫情受控后消费曾进入爆发期,今年国常会提出稳经济政策早出快出,加大货币政策实施力度,预计终端需求在疫情延迟后仍会回归,铝价大幅回调后逐步激发下游买需。短期沪铝回落至近三个月以来低点寻找支撑,企稳后有机会迎来反弹行情,建议低位考虑备货。