一、现货锌走势

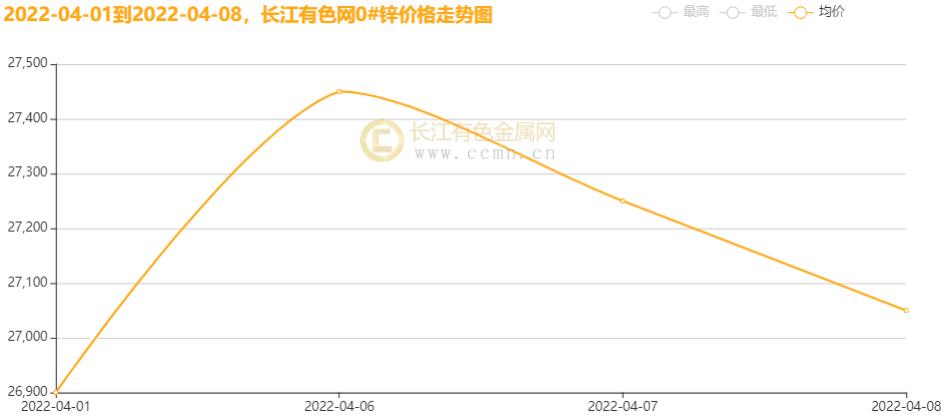

长江有色金属网讯:本周(4月6日至4月8日),现货锌价格先涨后跌,长江现货0#锌周平均报价在每吨27250元左右,此前一周每吨均价报26646元,上涨604元/吨,环比涨幅为2.3%。

长江现货0#锌高位回落,冶炼方面,近期国内锌炼厂生产事故及检修事件频出,主因国内各地疫情频发锌矿运输受限,叠加陕西部分炼厂提前进行常规检修,湖南花垣地区部分炼厂复产推迟,3月产量略有下滑。而考虑到内蒙地区炼厂因故停产、云南等地区炼厂可能小幅检修以及陕西炼厂提产推迟,预计4月锌锭产量约51万吨左右。利润方面,3月炼厂生产利润趋稳,但考虑能耗双控下降负荷带来的成本上升,目前炼厂生产盈利性一般。但由于需求欠佳,本周长江现货0#锌价格由涨转跌。

▲长江现货0#锌周走势图

二、期货锌走势

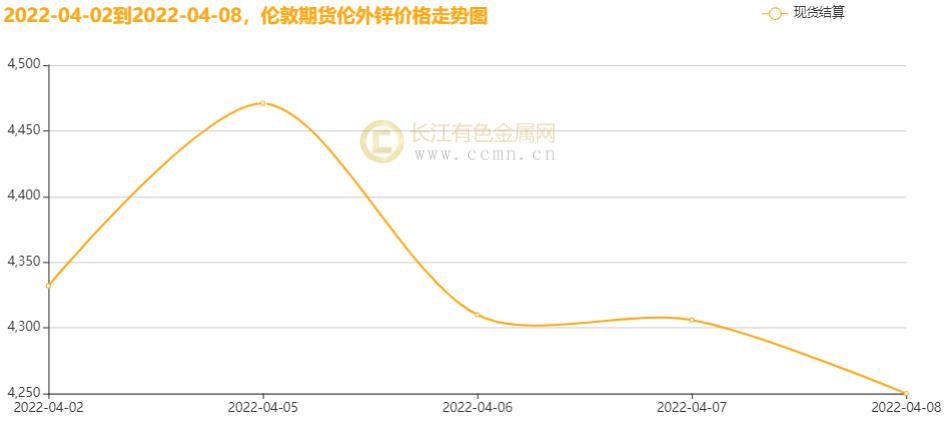

长江有色金属网锌市分析,本周(4月4日至4月8日)伦锌价格冲高回落,周均价报4334美元左右;近期俄罗斯要求欧盟用卢布支付天然气事件进一步推升伦锌价格,且多国对俄罗斯的能源产品加强制裁,后续俄罗斯对欧洲天然气断供的风险仍存,因此当前欧洲地区能源价格存在一定不确定性。而伴随电价不断刷新高位,电力成本占比锌冶炼成本攀升至60%左右,欧洲冶炼厂利润亏损刷新高。海外供应维持偏紧格局,生产成本压力将支撑锌价,但后续随着海外冶炼厂复产,锌精矿供应或相对偏紧。本周伦锌价格仍在高位。

▲伦锌周走势图

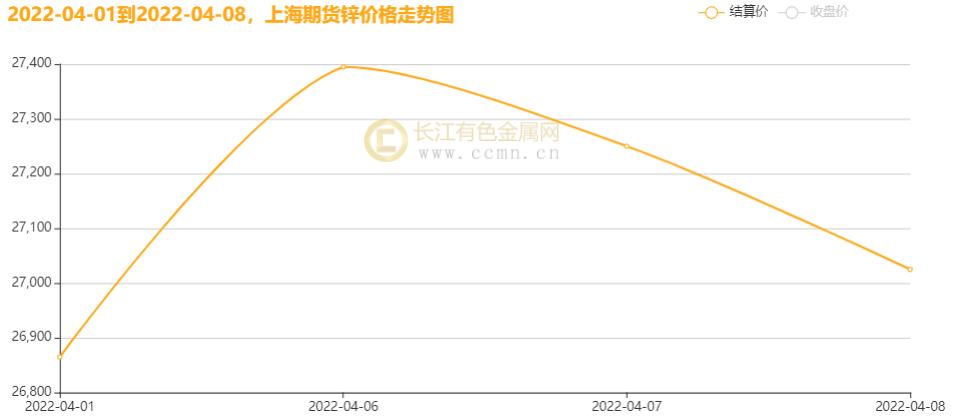

长江有色金属网报道,本周(4月6日至4月8日),需求方面,下游及终端受锌锭高价抑制及疫情影响需求较差,且由于交通管控政策较为严格,物流运输持续受阻。其中氧化锌企业运输方面受影响较大,现货市场货源流通不畅,加之终端轮胎企业订单减少,企业开工积极性有所降低,短期内锌市将维持这一局势。受疫情影响短期内华北以及华东地区企业开工率均有小幅下滑,其中华北地区镀锌结构件企业周度开工率下降至57.74%。压铸锌合金企业周度整体开工率下滑至64.48%,国内疫情放缓消费节奏,沪锌周均结算价报27223元,上周主体运行区间价为26220-26865元/吨。

▲沪锌周走势图

三、锌库存分析

▲伦锌库存周统计图

根据长江有色金属网分析员统计截止4月8日,伦锌库存报125675吨,较前一周减少14275吨,降幅为10.2%;上海期交所本周锌总存量为176513吨,较上周增加336吨,降幅为0.19%。

四、本周宏观资讯

国内方面:

1、3月份中国大宗商品指数(CBMI)为100.9%,较上月上升0.1个百分点,显示当前国内大宗商品市场需求有所回升,行业预期持续向好,采购、生产等经营活动均显露积极的迹象。

2、六部门:“十四五”严控炼油、磷铵、电石、黄磷等行业新增产能,稳妥调控部分高碳产品出口。有序推动石化化工行业重点领域节能降碳,提高行业能效水。

国际方面:

1、当地时间4月7日周四,欧盟外交与安全政策高级代表博雷利在布鲁塞尔表示,欧盟27个成员国最迟有望在4月8日周五就欧盟委员会发布的第五轮对俄制裁措施提议达成共识,包括禁止从俄罗斯进口煤炭等措施。由于德国的请求,欧盟对俄罗斯煤炭进口的全面禁令将推迟至今年8月中旬生效,即把不再进口俄罗斯煤炭的缓冲期从原定的三个月延长到了四个月。德国总理朔尔茨表示,德国将需要利用这120天的过渡期来实施对俄罗斯煤炭的禁令。

2、美国2月消费者信贷增长创纪录,反映了信用卡余额和非循环贷款的大幅增长。美联储周四发布的数据显示,2月份总信贷余额环比增长418亿美元,1月数据修正后为增长89亿美元。2月份增幅超过调查得出的所有经济学家预期。按年率计算,信贷余额增长11.3%。包括信用卡在内的循环信贷余额增长了180亿美元,包括汽车和学校贷款在内的非循环信贷余额增加了238亿美元。这两项升幅均创下历史最高纪录。

五、本周锌市动态

据悉,泰克资源已签订年度锌精矿合同,加工费上调45%。1.匿名人士爆料称,根据基准协议,加工费将从2021年159美元/干吨提升至230美元/干吨。2.此外,此次合同是自2018年以来首次包含了自动调整条款:如果锌价超过3800美元/吨后,加工费将会向上调整5%,但如果锌价下跌,加工费则维持不变。(目前LME锌现货价格约为4318美元/吨)3.这些合同来自阿拉斯加Teck's RedDog矿的精矿供应,由于交易规模大,因此被业界用作基准。4.泰克资源,嘉能可和KoreaZinc均拒绝置评。

六、锌价后市展望

长江有色金属网锌市分析:清明假期期间海外精炼锌库存大幅去化,欧美地区的现货高溢价吸引了部分亚洲地区的库存。此外,由于外强内弱的格局不断加剧,清明假期之前国内精炼锌出口窗口持续开启近一周时间,有部分国内货源流出。国内供应端产量迟迟不及预期,4月部分炼厂停产及检修会导致产量难以释放,此外即便进口TC缓慢上涨,但进口矿亏损仍较高。伴随冶炼产能逐步恢复,国内冶炼厂对原料的需求依然会有所回升,国内原料格局偏紧的格局仍将持续。沪锌当前月合约周五收盘较上一交易周同比涨幅为0.91%。

整体看,当前欧洲炼厂供给扰动因素仍存,国内受疫情影响,供需两弱。近日俄乌局势再生变数,欧美对俄制裁加剧,令市场避险情绪升温,金属承压,短期沪锌跟随伦锌波动,下周锌价或高位运行为主。(长江有色金属网仅供参考)