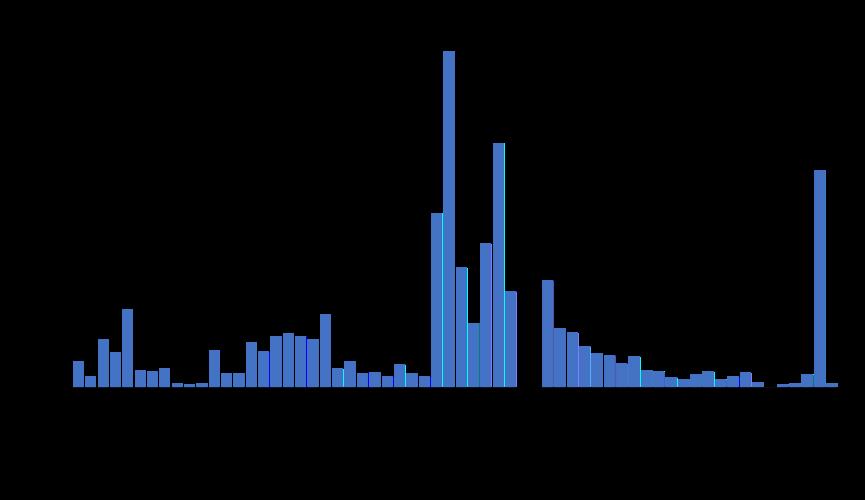

据最新海关数据披露,2022年1-2月中国出口精锌10936吨,累计同比增加逾11倍左右,接近2019年12月的高位。其中,出口量主要集中在1月份,1月出口10706吨,同比增加近21倍左右,环比增加15倍左右;2月出口231吨,同比减少43.5%,环比减少97.8%。1-2月,国内精锌进口量为20511吨,即前两个月实现净进口9574吨。

图1 中国精锌出口量(实物吨)

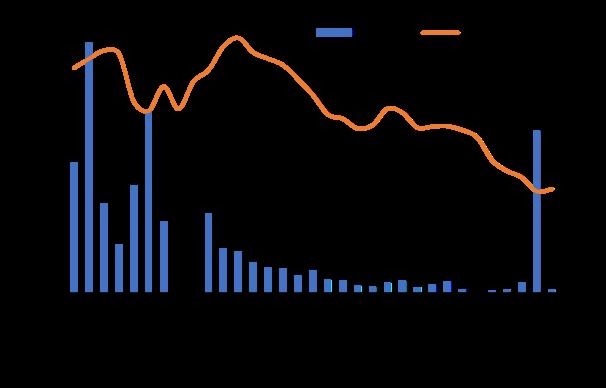

长期以来,中国精炼锌产能不能满足国内需求,始终保持精锌净进口状态,近五年均维持在50-70万吨净进口的规模。2015年以来,精锌出口量长期处于相对较低的水平,仅在2019年下半年和今年年初阶段性大幅增加。通过对比出口量和沪伦比值的变化,2019年之前,沪伦比值一直维持在8以上,2019年下半年短时间波动值8以下,激发了大量的出口。

图2 中国精锌出口量和沪伦比值

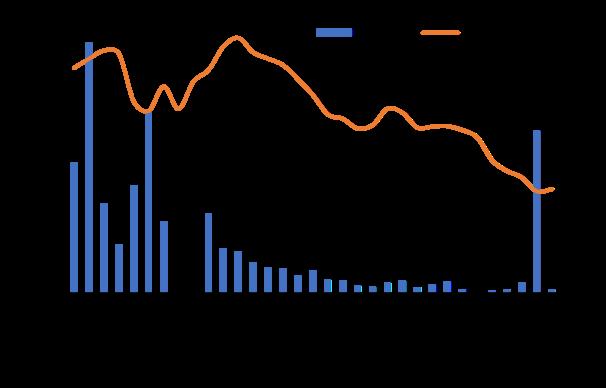

图3现货锌锭进口盈亏

2020年疫情以来,尤其是在海外疫情大面积爆发之后,人民币汇率的变化、国内外供需矛盾的演化,导致沪伦比值从2020年下半年开始节节回落,并于2022年1月创下历史新低。

从具体出口结构来看,2019年6-12月共出口精锌58042吨,其中0#锌出口57020.894吨,1#锌出口6.68吨,2#锌出口1014.632吨;2022年1-2月共出口10936.236吨,其中0#锌出口吨10936.086,2#锌产品口0.15吨。

(1)2019年6-12月

(2)2022年1-2月

图4 0#锌出口分国别

从两次集中出口的货源地和方式来看,多数是通过上海的保税仓库出口到其他国家。主要出口去向,在2019年6-12月,出口的目的地为台湾、马来西亚、越南、印度尼西亚、孟加拉国、泰国等东南亚国家和地区,分布相对分散;2022年1-2月,出口的目的地集中在土耳其,其他东南亚国家相对较少,估计以分散至欧洲区域下游消费商为主,交仓的可能性较小。

综合来看,比价低位持续低位波动,导致锌锭进口亏损扩大、出口亏损收窄至小幅盈利,3月份更是近年来比价最低、锌锭出口的最佳时机,预计后期还会有少量出口。但由于出口与海外需求、国际海运形势、锁价时机等因素有关,且中间商占用的资金量较大,结合历史数据来看,国内精锌长期处于净进口状态,长时间大量出口锌锭的可能性较小。预计随着内外比价的缓慢修复和内外供需格局的改观,二季度后期精锌贸易将陆续恢复以进口为主的格局。