摘要:俄乌局势动荡不安,国际通胀持续走高、美联储加息符合预期,叠加油气价格高处不胜寒,利多铜价向上爬升;国内疫情蔓延加重,致物流运输受阻、到货量减少,开工率停滞不前,同时主流区消费受到抑制,但铜库存继续去化,三月份铜价坚挺上升,不过全球面临经济萎靡,对金属需求前景造成打击,抑制铜价反弹高度。

一、三月国内现货铜价走势

▲CCMN长江现货铜三月份走势图

2022年3月,国内现货铜价震荡偏强。长江有色金属网——长江现货1#铜月均价报73037.39元/吨,日均上涨125.22元/吨,月线上涨2.32%;上月均价报71383.75元/吨,与上月均价相比上涨1653.64元/吨,环比上涨2.26%。

▲CCMN广东现货铜三月份走势图

2022年3月,广东现货1#铜价冲高回落后偏强震荡。广东现货1#铜月均价报72773.04元/吨,日均上涨120元/吨,月线上涨2.24%;上月均价报71178.75元/吨,与上月均价相比上涨1594.29元/吨,环比上涨2.19%。

二、三月期货铜价走势

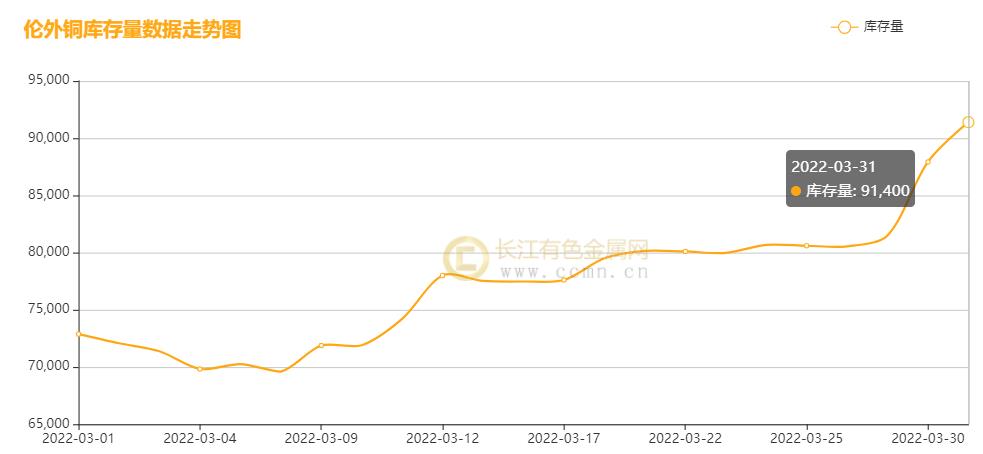

▲ CCMN伦铜三月份走势图

CCMN数据显示,LME期铜2022年3月冲高回落。本月伦铜均价报10225.57美元/吨,日均上涨22.22美元/吨;上月均价报9878.8美元/吨,环比上涨3.39%。

▲ CCMN沪铜三月份数据图

长江有色金属网数据显示,2022年3月沪铜震荡走高。当前月合约月均结算价72772.17元/吨,日均上涨211.3元/吨;上月均价报71170元/吨,环比上涨2.2%。

三、三月国内外库存情况

▲ CCMN伦铜库存三月份走势图

如图所示,2022年3月LME铜库存持续上升,累积增加18525公吨至91400公吨,累积增幅25.42%。

▲ CCMN沪铜库存三月份走势图

如图所示,2022年3月沪铜库存持续去化,累积减少65896吨至102055吨,累积降幅39.24%。

四、长江铜业简析:

俄乌爆发冲突以来持续阴霾不散。当地时间29日,俄乌双方代表团在伊斯坦布尔举行两周多来的首次面对面谈判。本次谈判取得进展提振了市场乐观情绪。但好景不长,市场各界对俄罗斯减少军事行动的承诺存疑,叠加欧美将继续对俄罗斯实施新的更为严厉的全面制裁,令市场再度对金属供应前景担忧加剧,叠加油气一飞冲天飙涨,让欧洲本就高企能源价格雪上加霜,金属受振应约上升。

海外通胀持续走高继续支撑金属价格,叠加矿端扰动不安,据路透社报道,北京时间3月10日早间,矿业巨头力拓(Rio Tinto)发言人称,正在终止与俄罗斯企业的所有商业关系;同日智利环境监管机构表示对必和必拓(BHP)控股的埃斯孔迪达铜矿罚款820万美元,原因是该矿商在Salar de Atacama盐滩取水造成了环境损害;代表必和必拓(BHP)位于智利的埃斯孔迪达铜矿(Escondida copper mine)工人的工会,是世界上最大的铜矿,周四威胁要停工,声称它违反了集体合同。

国内疫情蔓延加重,叠加疫情管控严苛,严重制约物流运输、从而到货量减少,开工率停滞不前,同时主流区消费受到抑制,现货升水走势回落,下游观望为主交投淡静。但由于铜库存处于极低水平,稳固支撑铜价,叠加国内稳增长信心不改,市场对基建投资、房地产等持乐观预期,尤其新能源领域表现亮眼,提振铜的需求。

整体看,三月份铜价坚挺上升,不过全球面临经济萎靡,对金属需求前景造成打击,抑制铜价反弹高度。

五、下月铜市展望:

俄乌冲突仍是全球关注焦点,继续主导市场情绪走向,全球经济前景存在不确定性,但投资者对全球疫情引发的经济负面影响的预期已经有所下调,关注复工复产进度。后续全球主要国家货币政策预期不减,流动性危机有所改善,刺激政策加码的可能性仍存。原油方面,由于供应紧张以及西方对俄罗斯实施新制裁的可能性越来越大等因素,投资者依然看多油市,刺激油价继续上涨,带动金属市场走高。

国内疫情控制措施导致正在关闭一些工厂且中国的工厂活动在3月份可能出现萎缩。但政府表示有望出台更多积极政策来提振经济增长。财政政策拉动新基建提振内需;国内库存去化态势不改,下游消费尽管因疫情放缓,可电动汽车、空调等终端需求有望边际改善;秘鲁等主要铜生产国的矿山扰动不止,且头号生产国智利总产量下降7%至40万吨,其1月产量43万吨,创下了十年同期最低水平。不过,当前全球经济处在疲弱状态,需求端的复苏或将慢于供给端,对铜价构成一定的压制,但宏观整体谨慎乐观情绪不变,低库存继续稳固支持铜价,4月消费恢复信心仍强,整体价格趋稳,预计下月铜价走势震荡偏强。( 以上观点仅供参考 长江有色金属网)