一、电池箔市场需求到底有多大?

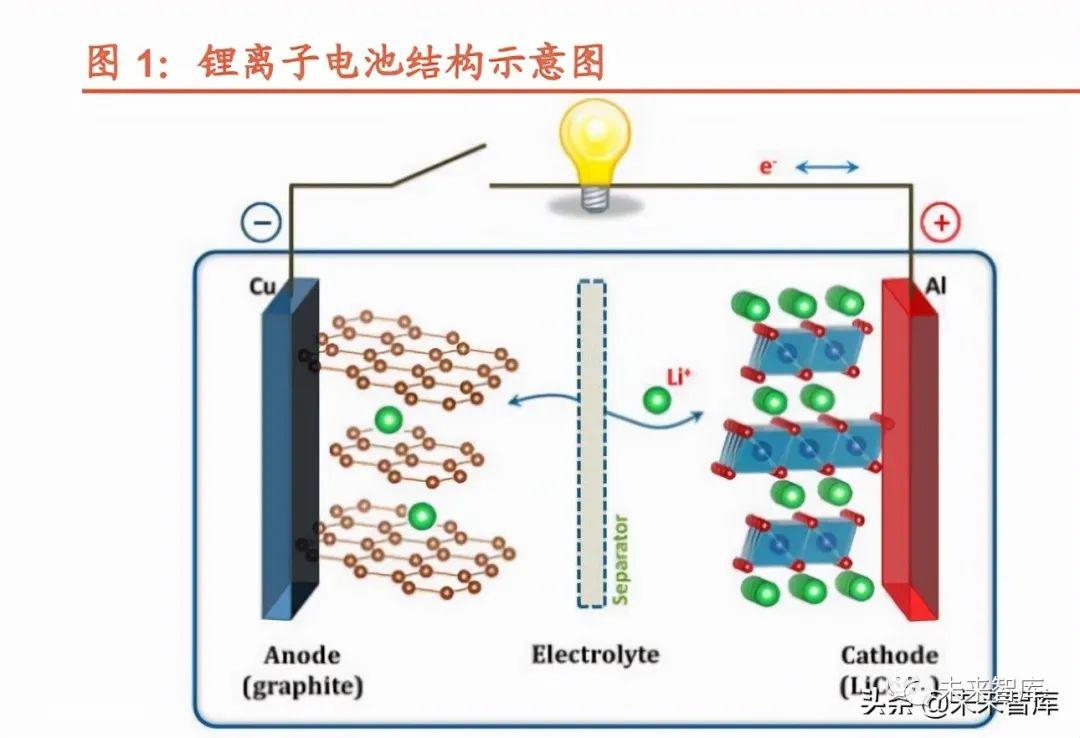

电池箔主要在锂电池的正极、钠电池的正负极用作集流体,对电池性能有重要影响。锂离子电池的内阻直接影响电池的可靠性和循环寿命,这不仅取决于电池的四大主材,而且与集流体有关。集流体既是活性物质的载体,又是工作时产生的电流汇集的导体,可形成较大的电流,提高锂电池充放电效率。根据实际调研数据,每GWh三元电池需要电池箔300-450吨,每GWh磷酸铁锂电池需要电池铝箔400-600吨。

钠电池领域,由于铝的活泼性弱于钠,钠离子在负极不与铝箔发生反应,正负极均使用铝箔作为集流体。由于负极集流体对铝箔的需求量高于正极,据测算每Gwh钠电池需要铝箔700-1000吨,用量在锂电池的2倍以上。

1.1 新能源汽车景气延续,电池箔需求增长基本盘坚实

据SNE数据,2021年全球新能源汽车电池装机量296.8GWh,较上年同比增长102%。随着各国环保减排政策持续推进,以及汽车芯片供给紧张逐步缓解,2025年全球动力电池装机量有望突破1200 GWh。考虑到磷酸铁锂电池装机比持续提升,以400吨/GWh的用量进行测算,动力领域电池箔需求量有望在2025年达到49万吨,年复合增速43%。

1.2 稳增长背景下,看好储能领域超预期增长

新型储能是能源领域碳达峰、碳中和的关键支撑之一,稳增长政策背景下有望超预期发力。据国家发改委、国家能源局印发的《关于加快推动新型储能发展的指导意见》,2025年国内新型储能装机规模将达30GW以上,未来五年将实现新型储能从商业化初期向规模化转变,到2030年实现新型储能全面市场化发展。相比于动力电池,储能电池对能量密度要求较小,更加考虑安全性、成本和使用寿命,因而储能电池以磷酸铁锂为主。磷酸铁锂电池对铝箔的需求量较大,我们以500吨/GWh作为测算基准,预计2025年储能领域电池铝箔年需求量15.7万吨。

1.3 市场空间近300亿,年复合增速37%

受新能源汽车和储能双重拉动,全球电池箔需求量有望在2025年达到74万吨,年复合增速37%。电池箔售价以“铝价+加工费”方式进行确定,目前电池箔厚度在8-15μm之间,海外电动力电池和储能领域的主流厚度为15μm,出口产品加工费2.2-2.6万元/吨;国内电池厂对减薄趋势要求较为积极,动力电池和储能领域的主流型号为13μm,加工费1.5-1.8万元。按照铝锭2.2万元/吨的价格,目前电池箔平均售价4万元,据此测算,2025年电池箔市场空间296亿元。

1.4 潜在超预期因素:钠电池量产渐行渐近,市场空间二次扩容

受电价峰谷价差套利驱动,工商业用户对储能有较大需求,但锂电池储能安全事故频发,出于安全和保证生产连续性的考虑,工商业用户普遍对锂电池储能持谨慎态度。而钠电池兼具安全和成本两大优势,可有效解决锂电储能的痛点,商业化量产后有望拉开储能大变局。据宁德时代发布会,钠电池热失控温度高于锂电池,热稳定性优异,同时成本优势也非常突出,预计形成产业链布局后,综合成本较锂电池下降30-40%。

钠电池正负极集流体均采用铝箔,且负极集流体对铝箔的需求量高于正极,每Gwh钠电池需要铝箔700-1000吨,用量是锂电池的2倍以上。目前宁德时代钠电池产能等规划已经落地,有望在2023年年初实现量产,届时电池箔市场需求将受益钠电池量产实现二次增长。

二、电池箔供应到底有多紧张?

2.1 供应缺口逐年扩大,价格有望进一步上行

2022-2024年电池箔供应缺口-1.0/-1.3/-1.7万吨,继21年底上调价格后,22年中有进一步涨价预期。受供需关系影响,21年国内电池箔供应紧张,四季度行业内整体价格上调10%-15%。根据目前电池厂生产情况及铝箔厂产能爬坡进度,电池箔供应明显难以匹配下游需求增长,今年年中有望进一步提价。

2.2 电池箔现有产能及扩产进度全梳理

2022-2025年,国内可批量化供应电池箔的厂商有10家,具体包括鼎胜新材、华北铝业、万顺新材、南山铝业、厦门厦顺、常铝股份、永杰新材、神火股份、东阳光、华峰铝业。电池箔项目建设周期长,投产和产能爬坡慢特点尤为突出。

电池箔属铝板带箔的一种,厚度与轧制精度与传统的双零箔接近。目前业内电池箔扩产能主要有两种途径:①购买轧机,新上设备;②使用双零箔设备转产电池箔。目前业内鼎胜新材通过转产的方式增加电池箔产能,其余企业均采用新建产线的方式进入电池箔行业。各家现有产能及扩产进度梳理如下,可以发现通常情况下电池箔产能新建周期需两年(已排除疫情影响因素),建成后产能爬坡周期需半年至一年。

2.2.1 鼎胜新材

公司拥有轧机67台,主要从事空调箔、单双零箔和电池箔生产,2021年总产能80万吨,其中电池箔出货量5.5万吨,同比增长130%。公司轧机数量及铝箔产能在业内绝对领先,目前依靠原有的单双零箔产线进行快速转产,是业内唯一具备产能快速提升能力的企业。预计公司2022年产能继续快速爬坡,出货量有望达到12万吨。

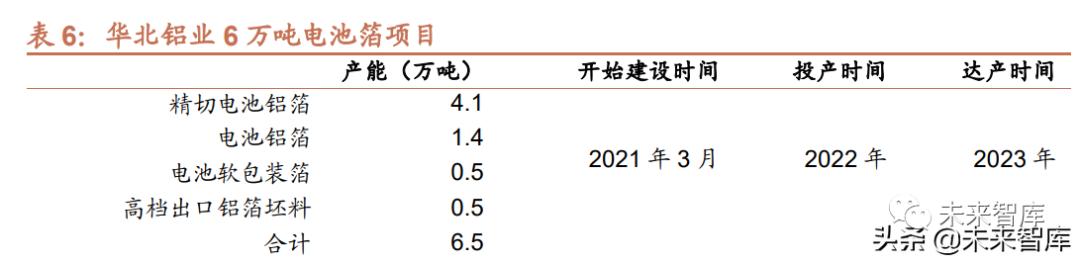

2.2.2 华北铝业

华北铝业为五矿集团下属子公司,6万吨电池箔项目于2022年上半年陆续建成投产,现处于产能爬坡过程中,预计2022年出货量3.5-4万吨,23年项目完全达产,出货量6万吨左右。

2.2.3 万顺新材

主要从事铝加工、纸包装材料和功能性薄膜三大业务。2020年公司发行可转债建设“年产7.2万吨高精度电子铝箔生产项目”,一期项目4万吨已建成投产,二期项目3.2万吨计划于2023年8月建成。目前公司一期4万吨项目处于人员调试和产能爬坡阶段,预计23年达产。22年1月18日公司发布定增预案,计划募集资金不超过17亿元投建年产10万吨动力及储能电池箔项目,项目全部建成后公司将形成17.2万吨电池用铝箔产能。

2.2.4 南山铝业

公司拥有铝箔产能7万吨,其中电池箔产能1.4万吨。公司在动力电池铝箔板块重点聚焦高端市场,以12um产品为主,10um产品目前也有少量供货,是国内高性能电池铝箔产品核心供应商之一。公司自2017年起批量供应电池箔产品,2019年规划新建2.1万吨高端动力电池箔项目,该已于2021年10月份建成投产。待项目达产后,公司高性能动力电池箔产品年产总量3万吨左右。

2.2.5 厦门厦顺

全球最大的双零箔生产商之一,采用全进口设备,铝箔年产能8万吨。目前公司电池箔年出货量1.2吨左右,暂无电池箔扩产规划或使用双零箔设备转产规划。

2.2.6 常铝股份

公司自2017年开始研发电池箔,现有产能6000吨。2021年12月22日,公司发布公告投资3.5亿元建设3万吨动力电池专用铝箔项目,计划根据公司业务发展实际情况,自2022年一季度起逐步实施,建设周期24个月。项目建成后产能可达约3.5万吨。

2.2.7 永杰新材

公司主要从事铝及铝合金新材料的研发与生产,拥有包括熔炼-铸轧-热连轧-冷轧-箔轧-精整在内的全套铝轧制生产系统,目前公司电池箔年出货量1万吨左右,主要为数码类电池箔。

2.2.8 神火股份

公司主营业务为铝产品、发电、煤炭的生产、加工和销售。目前铝箔产能为8万吨,其中电池箔产能1万吨。子公司神隆宝鼎的电池箔认证工作预计于2022年上半年完成。后续规划新建6万吨电池箔产能,预计2023年底建成,2024年开始贡献产出。

2.2.9 东阳光

2018年9月4日公司公告与日本最大的铝箔生产企业株式会社UACJ的合作,由双方合资公司乳源东阳光优艾希杰精箔有限公司投资建设1万吨电池箔项目,该项目已于2021年底投产,现处于产能爬坡阶段,预计22年达产。2022年1月12号日公司发布对外投资公告,计划在湖北省宜都市投资建设年产10万吨低碳高端电池铝箔项目,总投资不超过27.1亿元。项目建设周期36个月,分为两期建设,一、二期项目均为建设年产5万吨低碳高端电池铝箔项目,其中一期项目预计2023年投产,二期项目预计2025年投产。公司电池箔产品定位高端,主要供应日本客户,项目建成后产能爬坡周期在1-2年之间。

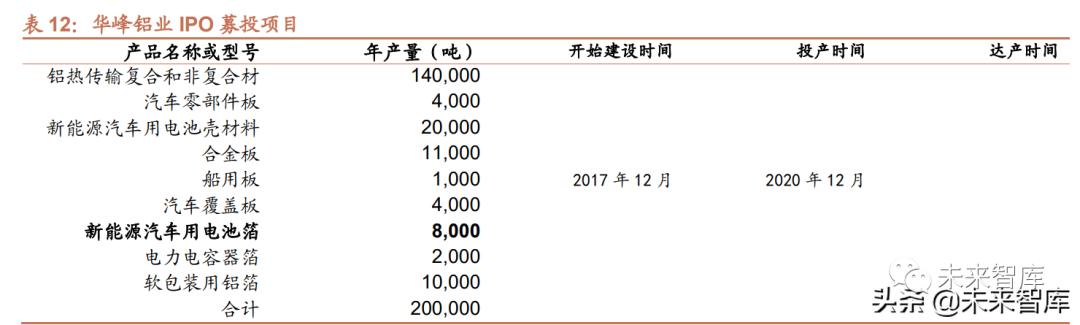

2.2.10 华峰铝业

公司主要从事铝板带箔的研发、生产和销售,IPO募投项目包括8000吨电池箔项目。

2022年2月12日,公司发布定增预案计划募集资金不超过19.8亿元,拟在重庆市涪陵区白涛化工园区建设“年产15万吨新能源汽车用高端铝板带箔项目”,具体包括水冷板铝材、矩形/方形电池壳料、条形电池用铝带材、电池箔、软包电池铝塑膜用铝箔、复合钎焊铝板带等,建设期36个月。

三、为什么产能跟不上需求增长?

3.1 现有玩家:产线建设和达产速度慢

新建产线周期长,进口及国产设备均供应紧张。若使用进口设备新建电池箔产线,仅采购设备即需2-3年,具体包括设备生产周期14个月,海运和海关3个月,安装调试7-8个月,同时设备进场后人工培训又需要额外时间。若采用国产设备新建电池箔产线,设备购买和安装周期可缩短至20个月左右(设备生产14个月+调试安装6个月),但国产设备精度与进口设备有一定差距,对电池箔达产速度和良品率有明显影响。

精度要求严苛,产能爬坡周期长。电池箔要求双面光滑,13μm电池箔对应6μm双零箔轧制精度,10μm电池箔对应5μm双零箔轧制精度,4-5μm已然为双零箔极限最薄厚度,产线建成后人员培训及产能爬坡还需半年到一年时间。(报告来源:未来智库)

3.2 新进入者:技术要求严苛,四大因素导致介入性价比不高

电池箔对版型和精度要求较传统铝箔大幅提升,认证难度大。电池箔对抗拉强度、延伸强度、针孔、切边、毛刺、凸度率等均有要求,业内领先企业均有10年以上生产经验和研发积累。新进入者从开始尝试到给客户送样,至少需要1-2年摸索时间,考虑到后续客户拓展、认证还存在不确定性,新进入者介入风险较高。

下游客户的认证和放量周期过长。从送样到做成电芯,再到批量试验,一个磨合阶段需要三个月,两次供样时间合计在半年以上。如果出口海外电池厂商,供样周期更长,产能爬坡时间甚至可延长到两年之久。

规模门槛显著,龙头先发优势明显。电池箔为硬态,传统铝箔为软态,生产工艺与普通铝箔差异显著,润滑油、添加剂等均需更换,需独立准备产线。业内一条铝箔产线年产能约0.8-1万吨,通常由粗轧、中轧,精轧三条产线匹配,每台轧机售价5000万元左右,单条线对应设备总金额1.5亿元,投资成本高昂。业内仅铝箔生产规模较大的鼎胜新材和华北铝业设备储备充足,其余铝加工厂因轧机布局数量较少,难以寻找空余产能进行电池箔研发、生产。目前传统消费铝箔行业也产销两旺,价格步入快速上行周期,若以停产消费箔的方式切入电池箔,对应的机会成本难以承受。

良品率低,存在增收不增利现象。电池箔属于新兴产品,新进入者切入电池箔后主要常规产品型号,加工费1.6-1.7万元/吨。在有丰富的双零箔生产经验的情况下,新进入者电池箔的成品率仍低于50%-60%。对比之下国内双零箔生产工艺非常成熟,主要集中在高端领域,加工费1-1.4万元/吨,良品率在85%-88%之间。综合加工费和良品率,新进入者电池箔盈利水平低于传统消费类铝箔。

3.3 铝箔行业整体产能有限,电池箔与双零箔产能替代效应明显

电池箔需求的大幅增长分散了铝箔行业整体产能,使得高端双零箔供应趋紧,价格大幅上行。对大部分铝箔企业来说,双零箔板块在盈利水平、买卖双方议价能力、售后索赔等维度均优于电池箔,涉足电池箔主要出于行业卡位和产业需求考虑,当前市场环境下大力增产电池箔的意愿较低:

双零箔市场为卖方强势行情,坏账风险低,资金占用成本小。双零箔客户散而小,业内卖方议价能力强于买方,通常款到发货,坏账风险极低。电池箔客户规模大且集中,买方强势,通常有3个月应付账期,并叠加6个月承兑,资金成本较高。目前下游电池行业发展较快,电池厂之间竞争激烈,销售给中小电池厂面临的坏账风险也较高。

双零箔退货风险及退货成本低。双零箔用在食品包装领域,后道加工工序少,出现质量问题仅涉及小批次退货,通常没有索赔风险。电池箔用在新能源汽车、储能等高端制造业,对产品一致性、可靠性要求严苛,单卷电池箔不达标通常会整批次退回,并伴随有汽车行业投诉、赔偿等风险。

高端双零箔价格逼近电池箔,利润水平更优。高端双零箔主流售价已由2021年初的9000元/吨上行至14000元/吨,涨幅55%,考虑良品率后双零箔全部成本在1-1.05万元左右,单吨净利3500-4000元。电池箔目前主流售价1.6-1.7万元,考虑良品率,账期,退货等因素,单吨净利仅3000元,实际盈利水平略低于高端双零箔。

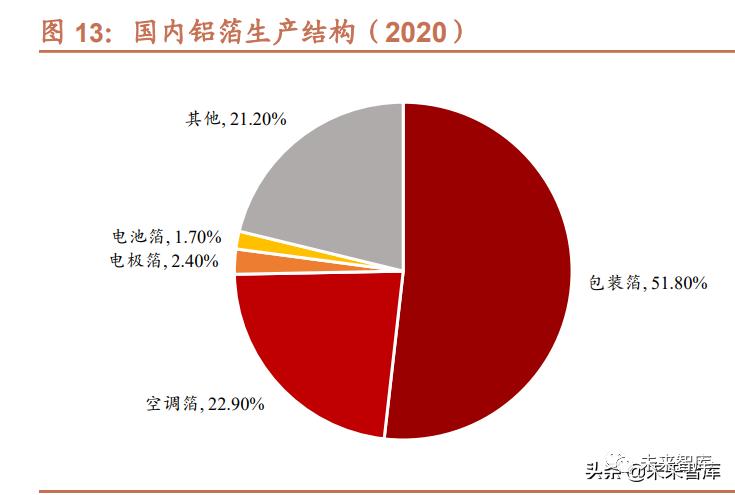

随着包装工业快速发展,包装箔成为铝箔最大品类,全球铝箔消费不断创新高。据中国有色金属加工工业协会数据,2020年我国铝箔总产量为415万吨,其中包装用铝箔占比51.8%,为215吨。2020年,国内包装箔消费量110吨,占铝箔总消费量约37%。由于我国包装铝箔消费占比与发达国家60-70%的数据还有很大差距,国内包装箔市场规模还将进一步扩大,据前瞻产业研究院预计,2026年我国包装铝箔销量将达到132万吨。包装箔市场的稳步增长有望使电池箔与双零箔产能替代效应长期延续。

四、行业壁垒到底有多高?

4.1 技术壁垒

铝箔生产工序多,技术难度大,国内铝箔企业每年均投入大量资金用于研发。铝箔生产过程涉及合金熔铸、均匀化、铸轧、冷轧、中间退火、箔轧等多个轧制工艺和热处理工序,每一步骤都有技术难点和know-how积累,且各步骤环环相扣、互相影响与制约下一生产环节的良品率。截至2020年底,国内铝箔生产相关的专利数1600多项。

电池箔轧制精度对标最薄的双零箔,需采用负辊缝轧制,各方面版型要求也均高于传统铝箔。当轧件厚度减小到一定限值时,必须使轧辊间隙成为负值,才能获得所需要的压下量。此时,上、下轧辊不仅互相接触,而且紧密压靠,使轧辊表面产生压扁变形,轧辊间隙为负值,这种轧制称为极限轧制或负辊缝轧制。

4.1.1 合金调配及熔铸过程控制

对合金杂质的控制,以及如何在不断减薄的同时通过合金调剂提升铝箔质量是行业内第一道技术壁垒。电池箔对导电率、抗拉强度、延展度、达因值、针孔数量等都有严格要求,这主要通过在铝锭熔炼过程中添加各种微量元素来调整铝箔性能。但电池箔的多项技术指标对合金微观组织结构要求互相冲突,如高导电率要求低合金元素含量,低固溶量,但为了实现高强度则又要求高合金元素含量,高固溶量。同时在合金调剂总量相同的情况下,调剂比例也需要有所取舍。如Si/Fe比例减小的合金导电率逐渐增高,但抗拉强度也随之降低。当Si/Fe较小时,铝板组织中第二相数量较多,且大部分第二相化合物为Al12Fe3Si相,为六方晶系;而当Si/Fe较大时,铝板组织中第二相数量明显减少,主要的第二相化合物为单斜晶系的Al9Fe2Si2相。固溶强化对导电率的损伤率明显高于加工硬化对导电率的损伤率。

因此电池箔的合金调配需要有丰富的铝箔生产经验,通过合适的合金成分及工艺设计,控制好固溶及析出量,平衡加工硬化及加工软化之间的矛盾,保持高导电率高强度的同时,提高集流体电池箔延伸率。

铝箔中针孔数量随厚度的减薄呈指数增加,熔铸过程的控制至关重要。熔铸过程包括加料、熔化、成分调配、精炼、扒渣等环节,其中铝液的精炼与除渣是电池箔坯料生产的关键环节。由于电池箔的厚度极薄,隐藏在坯料内部的各种缺陷,如夹杂、气泡、外来杂质,以及粗大第二相粒子、不均匀的毛料组织等,都将随着产品厚度的减小而逐步暴露出来,对铝箔轧制和产品质量产生不良影响,如形成穿孔或裂缝,严重时将使铝箱断裂或轧辊损坏。统计资料表明,铝箔中的针孔数随夹杂量、化合物尺寸的增加而增加,并且随铝箔厚度的减薄而呈指数函数增加。存在于坯料表面的各种缺陷,如擦伤、起皮、水斑、灰污等,也将以拉长的形式继续存在于铝箔表面,当压下量达到一定程度时,还会使铝箔穿孔或断裂。因此,用于轧制薄箔的铝箔毛料,必须具有优良的内在质量和表面质量。

4.1.2 设备精度控制

铝箔轧机必须配备完整的电气驱动系统,包括厚度控制系统、形状控制系统等,并对轧辊表面粗糙度要求严格。粗、中、箔轧各道次应与各道次的粗糙度相适应,且要求粗糙度均匀。如果轧辊表面太粗糙,轧制速度较快,易造成断带,而且针孔多,铝箔表面光洁度低;如果轧辊表面粗糙度过小,则轧制速度慢,影响生产效率的提高。为保证铝箔生产的稳定性和产品质量,降低针孔数,铸轧辊表面粗糙度的控制标准是粗糙度(Ra)控制在0.8μm~1.0μm范围内,粗糙度波动范围控制在小于0.013μm范围内;中轧辊表面粗糙度为0.03μm~0.05μm;箔轧辊表面粗糙度控制在0.02μm~0.03μm;且尽量使整个轧辊辊面的粗糙度均匀一致。对于轧辊的几何尺寸、公差要求也非常严格,辊身和辊颈的椭圆度为0.005mm,辊身两端的直径差小于0.001 mm,配对辊的直径差不大于0.02mm。

4.1.3 箔轧前、后张力的选择

前张力:前张力起拉平箔材的作用,利于卷材展平、卷齐,前张力过大会掩盖箔材真实板形,且物料过薄时容易将箔材拉断,前张力过小会使卷取时松卷、串层、起皱。因此,操作时应尽量将前张力控制在能保证卷材质量的最小值。后张力:后张力可降低箔材变形区的变形抗力,有利于提高道次压下率。后张力过大时,电池箔针孔数明显增多,严重时会造成断带。若后张力太小,不仅影响生产率,而且使铝箔出现皱褶、开缝等。为此,后张力与速度需调控在最佳配合参数。

4.1.4 轧制速度

轧制速度从两个方面影响铝箔的轧制。提高轧制速度可显著增加变形区油膜厚度,减少摩擦因数,且高速轧制的热效应产生的动态回复可使箔材发生显著的加工软化,故提高轧速是加大道次加工率和提高生产效率的一个有效途径。但同时速度过高不利于板形的控制,箔材表面光亮度也变差。轧制电池铝箔成品时通常速度不宜大于600m/min。

4.2 管理壁垒

4.2.1 轧制油管理

轧制油对铝箔轧制工艺、轧制箔材表面质量和成品退火后表面润湿性等级具有十分重要的影响。在使用轧制油时,由于轧件剧烈变形热和摩擦热会使轧件和轧辊温度升高。轧制油受高温、压力、空气湿度、光线照射影响,发生化学反应生成有机酸、醇等极性物质,加之混合铝粉、灰尘、油泥等杂质,其流动性、挥发性严重下降,会在铝箔表面留下油印,退火后,铝箔表面形成油斑缺陷。因而需要从日常监管、油位控制、添加剂、油温、清洁度等多方面加以管理:

1)轧制油日常监管。在生产过程中,针对在线使用的轧制油各项指标进行定期监测(每周一次),主要检测指标有:粘度、油污染度、馏程、残留、爆鸣声、机械杂质、闪点、醇含量、酯含量、酸含量、色度、水份、透光率等;

2)油位监督。轧制油借助板式过滤器在线过滤循环使用,当污油箱液位偏低时,轧制油总量少,轧制油循环频次高,不利于油温的稳定控制和泵站的稳定使用;当油箱液位过高时,在过滤器周期性更换滤饼吹扫时易将污油吹扫翻滚并入净油箱,造成油品混杂污染,增加轧制油机械杂质和降低透光率;

3)添加剂使用。在轧制过程中,不同组分的添加剂作用不同,且损耗程度也不同。由于生产过程控制难度高,通常以复合添加剂的方式直接添加,根据在线指标监测结果,按对应的比例对添加剂进行补充,确保添加剂含量在要求范围内;

4)油温控制。轧制油油温对轧制油粘度和变形区油膜强度有较大的影响。油温的升高,会使轧制油粘度降低,油膜强度变低,轧制时润滑不足产生表面斜纹缺陷,合理的油温控制是保证轧制油粘度和油膜强度的关键,需要进行合理监督控制;

5)清洁度。在轧制过程中铝粉、脱落氧化物、机械油等会混入轧制油,当大量铝粉混入轧制油后,轧制油会变黑,造成铝箔表面黑油斑或轧制油“酱化”。所以在日常生产过程中,操作手及检修工要时刻关注油品的变化,排除机械油的渗漏,且必须确保轧制油过滤循环系统正常运行,定期清理更换滤饼,工艺管理人员要监控轧制油机械杂质、色度、透光率等油品指标。

4.2.2 现场管理

生产管理要求高,直接影响产品的一致性和良品率。具体体现在:

冷轧:冷轧生产时,辊子表面吹扫干净,不能有残留油污;

纵剪切边:纵剪切边时清擦导路中的各个导辊,用酒精或丙酮清擦各个导辊,确保铝卷表面不能有印痕、粘铝、擦伤、划伤,端面不能出现有毛刺、塔形、荷叶边、边部小碎浪等;

退火:退火时用耐高温铝箔胶带封口不能松层后上料架装炉退火;中间退火工艺:0.65mm~0.75mm厚度时,在180℃~200℃条件下,保温14~16小时,冷却2小时后进行出炉,退火出炉后料不能下料架,退火后的料完全冷透时上轧机生产。

箔轧:基材在箔轧轧制时,保证较慢的轧制速度和较小的张力,防止轧制时铝板表面有印痕、粘伤、厚差波动性大等缺陷;再经过3个道次轧制,完成箔粗轧轧制后,冷却24h后再进行轧制,减少后续轧制时表面起筋、出现粘伤等缺陷;成品道次轧制时更换工作辊,清擦导路中的每一个辊子,支撑棍表面不符合时更换支撑辊,出成品时调整轧机吹扫风嘴,铝箔表面无连续性油斑。

成品分切:分切时必须清擦导路中的各个导辊,用酒精或丙酮清擦各个导辊;确保铝卷表面不能有印痕、粘铝、擦伤、划伤,轧机下机物料第一时间转分切进行生产,从轧机出成品下机后至开始分切。

4.3 认证壁垒

由于动力电池安全性要求高,一旦发生安全事故后果均比较严重,并涉及召回和索赔。目前动力领域电池铝箔认证周期较长,在供应紧缺的情况下,国内电池厂认证周期仍在半年以上,海外电池厂1-2年。

4.4 人才壁垒

人才培养周期长,培养成本高昂。电池箔行业在短期内快速爆发,导致行业人才供不应求。常规情况下,培养一个轧机主操手需4-5年,培养成本百万元以上。市场人才急缺,加快培养进度的情况下也至少需要两年时间,当前行业内增量人才稀少,主要靠存量人才支撑生产。

五、行业估值怎么给?——欲与隔膜试比高

5.1 市场空间与隔膜相近

目前每GWh隔膜用量1500万平米,基膜售价1-1.3元/平米,假设2025年锂电池出货量1720GWh,以1.2元/平米的单价进行测算,2025年全球隔膜市场规模310亿元。电池箔在动力电池和储能领域的主流型号为13μm,加工费1.6-1.8万元。按照铝锭2.2万元/吨的价格,目前电池箔平均售价3.95万元,对应2025年市场空间291亿元,与隔膜相近。

5.2 工序复杂,技术壁垒高

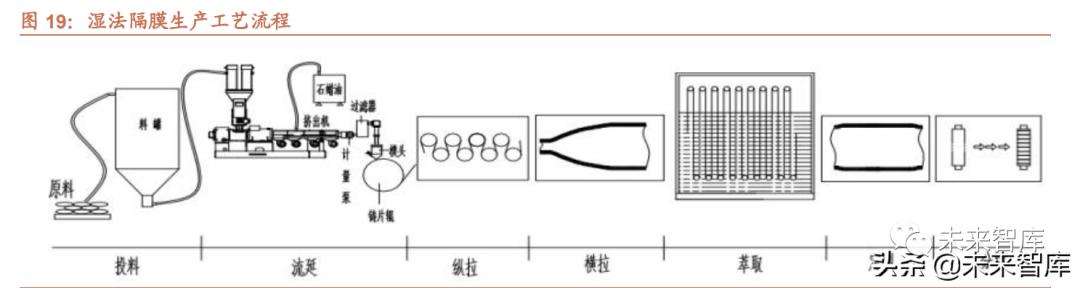

隔膜生产工艺复杂,湿法隔膜良品率60%-70%、干法隔膜良品率75%以上,对比之下,电池箔生产同样面临技术壁垒高,良率过低的问题。电池箔生产流程涉及合金熔铸、均匀化、铸轧、冷轧、中间退火、箔轧(粗、中、精三次箔轧)等多个工序,各步骤环环相扣、互相影响与制约下一生产环节的良品率。目前13μm电池箔的良品率在65%-73%,10μm电池箔良品率直接下降至50%以下。电池箔还同样面临隔膜生产中辅料回收困难,多次分切造成损耗大的问题。从生产工序和良品率上看,电池箔技术壁垒比肩隔膜。(报告来源:未来智库)

5.3 竞争格局清晰,龙头优势明显

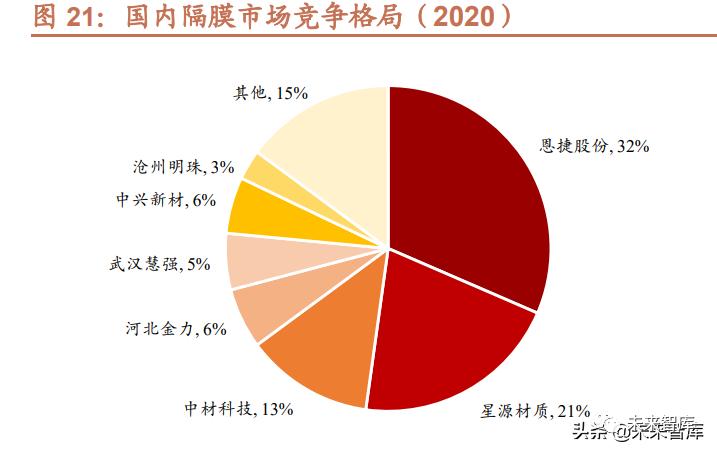

电池箔行业集中度优于隔膜。2020年国内隔膜行业CR3 64.9%,电池箔行业CR3 78%。预计2022年电池箔行业CR3为72%,其中行业龙头鼎胜新材国内市占率46%,全球市占率39%,行业地位与恩捷股份相似。

5.4 设备优势巩固龙头地位

恩捷与设备厂商深度绑定,通过买断设备获取产能优势。日本制钢所每年产能受限,但优先保证公司10-15条产线需求,并积极配合公司需求扩产。电池箔行业同样面临因设备采购困难带来的扩产瓶颈。除鼎胜新材可通过自制设备进行生产,行业内其余企业均需进口或外采国产设备。进口设备主要厂商为德国阿申巴赫,订单周期约两年,国产设备主要厂商为涿神有色金属加工专用设备有限公司,订单周期约14个月。

六、重点公司分析

鼎胜新材:行业绝对龙头,是业内唯一可以通过转产快速扩产的公司,今年全球市占率40%左右。预计公司22年电池箔出货量12万吨,同比翻倍以上增长。预计2021-2023年实现净利润4.37、8.41和13.40亿元,对应市盈率分别为42.0、21.9和13.7倍。

万顺新材:公司电池箔业务将在今年实现从零到一的突破。2020年公司发行可转债建设“年产7.2万吨高精度电子铝箔生产项目”,一期项目4万吨已建成投产,二期项目3.2万吨计划于2023年8月建成。后续计划募集资金不超过17亿元投建年产10万吨动力及储能电池箔项目,项目全部建成后公司将形成17.2万吨电池用铝箔产能。

南山铝业:2020年电池箔出货量1.4万吨。2.1万吨高端动力电池箔项目于2021年10月份建成投产。待项目达产后,公司高性能动力电池箔产品年产总量3万吨左右。预计2021-2023年实现净利润33.02、43.80和53.73亿元,对应市盈率分别为17.5、13.2和10.8倍。

神火股份:子公司神隆宝鼎拥有电池箔产能1万吨,客户认证工作预计于2022年上半年完成。后续规划新建6万吨电池箔产能。

东阳光:1万吨电池箔产能爬坡中,后续规划年产10万吨低碳高端电池铝箔项目。公司电池箔产品定位高端,主要供应日本客户。

常铝股份:现有电池箔产能6000吨。后续规划建设3万吨动力电池专用铝箔项目,项目建成后电池箔总产能可达约3.5万吨。

华峰铝业:公司主要从事铝板带箔的研发、生产和销售,IPO募投项目包括8000吨电池箔项目。

(作者:刘文平、杜开欣)