本月国产锌精矿加工费区域性下调,整体运行区间在3300-4000元/吨之间,其中内蒙古地区TC平均运行在3600-3800元,均价3700元,较上月下调200元;陕西地区TC平均运行在3600-3900元,均价3750元,较上月下调200元;四川地区运行于3700-3800元,均价3750元,较上月下调200元;广西地区运行于3800-4000元,均价3900元,较上月下调200元;云南地区运行于3300-3500元,均价3400元,较上月下调400元;湖南地区价格运行于3500-3800元,均价3650元,较上月下调300元;甘肃地区价格运行于3800-3900元,均价3850元,较上月下调100元。

由于冬奥会,残奥会及两会期间,受环保政策加强影响,炸药管控趋严,国内部分矿山3月仍未复工,叠加疫情影响,矿山产量恢复较为缓慢,锌精矿加工费区域性调整。由于目前国内多地新冠病例增加,锌矿供应端生产虽相对稳定,但对原料的运输影响较大,运费价格有一定程度的提高,炼厂原料库存偏紧,储备库存1个月左右。

进口方面,本月进口矿加工费运行于180-200美元/干吨,较上月上调50美元。据统计,2022年2月,国内锌精矿进口量265269.22吨,环比减少38.07%,同比减少1.53%。从进口国家上来看,国内锌精矿的进口国主要来自澳大利亚,其占比21.76%,其次是秘鲁,占比约21.58%;从进口省份上来看,主要来自内蒙古自治区,其占比16.58%,其次是河南省,占比约11.68%;从贸易方式上来看,锌精矿的进口贸易主要是一般贸易和保税监管场所进出境货物的形式。

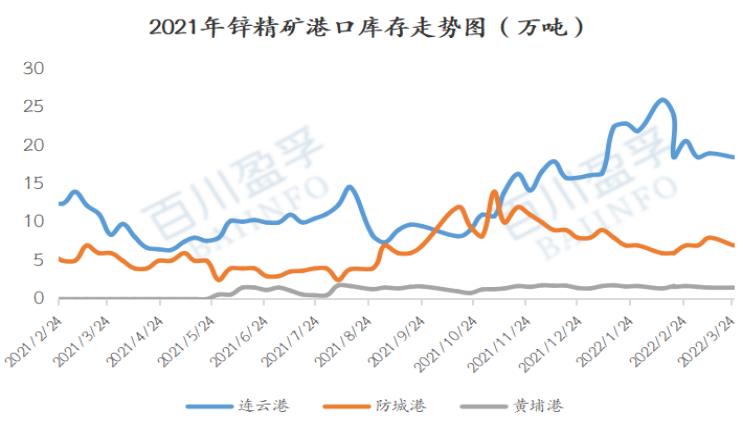

港口库存方面,据百川盈孚统计,截至3月25日,锌精矿港口库存总港存量为27.00万吨,较上个月月末减少2.32万吨,主流港口中连云港及黄埔港港存量均有减少。

欧洲能源价格保持高位运行,欧洲炼厂因成本压力减产并未恢复,原料货源增加,致进口加工费有所上涨,但受疫情影响,国内港口运输受阻,且炼厂对进口矿接受度不高,进口贸易仍表现不佳。

目前俄乌地缘政治冲突仍存在不确定性,但两国总统都采取积极作为,和平谈判并未停下脚步。除此之外,多国表示要求对俄罗斯的能源产品加强制裁,导致欧洲能源价格带动有色金属震荡运行。进口锌精矿加工费受国外政治局势以及全球疫情影响或继续上涨。国内方面,部分小矿山因“两会”及残奥会环保政策趋严仍为未复工,但随着气候转暖,北方矿山后期将逐步复产,对市场紧张货源或有所缓解。总体来看,目前原料供应端或持续偏紧局面。预计短期内锌精矿加工费仍低位运行。