近期,国家电网的年度工作会议中计划2022年电网投资达5012亿元,国网年度电网投资计划首次突破5000亿元,创历史新高,同比增长8.84%。按照国家电网投资习惯,在一个五年计划头几年的投资力度是相对较大的,不过年度计划就设目标5012亿元的还是较为少见,超出我们此前对于“十四五”期间电网投资额度的预计。回顾过去“十三五”计划中的电网投资可以发现,电网基建投资在15-17年有明显的经济托底行为,均超额完成年度目标计划,而在后半程,尽管2019年计划额度5126亿元,但实际仅完成4856亿元,也是自2019年开始,电网投资开始提及降本增效,增速换挡,以及投资重心变化。之前的电力部分一直是中国铜消费占比的大头,下面我们就从中国电力产业结构的角度来分析“十四五”电网投资结构,以及关于对铜消费的刺激。

图1:电网投资计划与实际完成情况

数据来源:wind,美尔雅期货

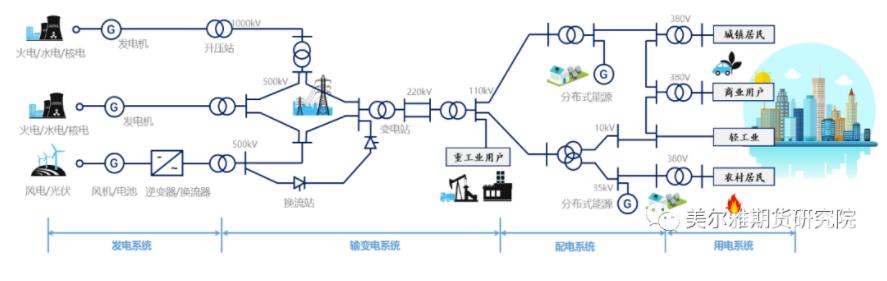

首先,下图显示的我国电力系统产业链,上游是能源企业控制着以火电,水电,核电为主的主要发电设备,其中新能源发电的风电光伏正在以迅猛势头崛起,中游是电网公司控制的输变电系统和配电系统,而电网投资及主要集中于这两大领域,输电网与配电网的建设,其中中游前端的输变电侧以变电站,高压线缆的建设的为主,中游后端的配网以链接终端用户的配电为主,电压明显下降;下游的用电系统大致可以分为城市,农村和轻工业。从产业结构图中不难发现,铜以导体的功能出现在电网系统,用量最大的应该是在输变电侧,配电系统无论是导线长度,还是横截面积都不及输变电侧的超高压电缆。

图2:中国电力系统产业链

图片来源:国家电网,东吴证券

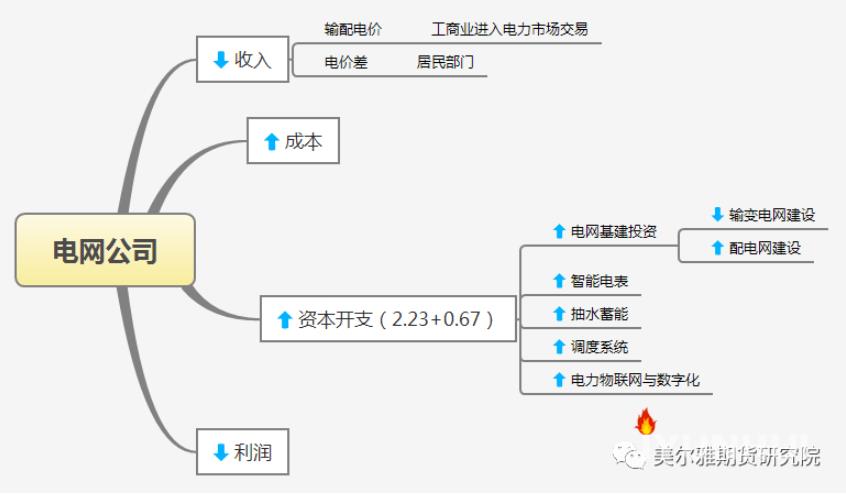

其次,有上述的产业结构概念之后,再来看电网投资,则可以对总量的资本开支进行五个维度的分解,当然其中占大部分比例的依然是电网基建投资。在电网公司的收支结构中,电网以“统购统销”模式赚取输配电价和居民部门的用电价差,但随着电力市场化来临,这一利润增长模式将会逐渐发生变化,在“十四五”全国用电总量增速下滑背景下,而电网投资依然要保持维稳作用,履行社会责任,消纳由新能源发电占比不断提升后的配网系统。国家电网与南网总体总体资本开支或达2.9万亿,其中南网“十四五”将有近6700亿的电网投资计划。资本开支的继续增加,成本抬升这会造成利润出现下滑,降本增效在2019年就开始反复提及也是有一定深意。另外,在资本开支项目中,建设新型电力系统,推进电力市场化改革是主要方向,其中输变电网建设中的特高压将占据较大份额,整体份额占比下滑;而配电侧投资额占比或逐渐提升,以辅助新能源发电结构完成进入终端使用的衔接。

图3:电网公司的收支结构

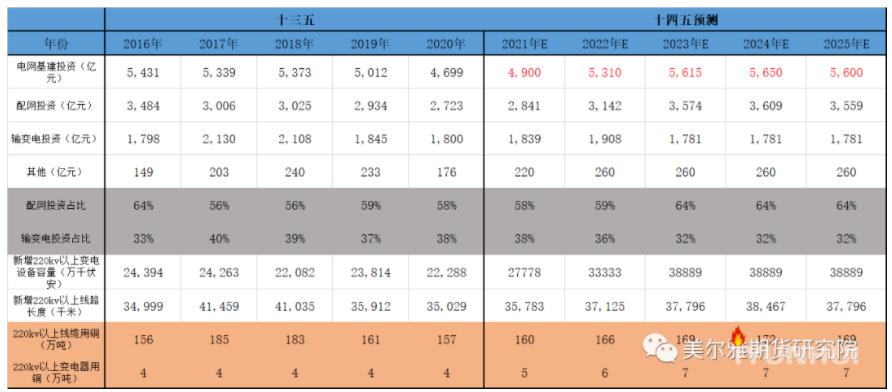

“十四五”期间电网投资总量或达2.3万亿,而去年的4730亿元基本可以完成,明年5012亿元足量完成前提下,后续三年总量投入将出现一定减少,并且其中投资结构的变化更值得关注,传统高压电缆需求在输变电侧的铜需求可能面临减少,替代的是配电侧的35kV、63kv、110kv的高压配电系统;6kV~10kV(20kV)的中压配电系统;220V(380V)的低压配电系统的部分需求,这其中需要的配电设备用铜主要有变压器、环网柜、开闭所、防火电缆等,这一部分的量或难以达到“十三五”期间的铜电缆在输电侧总量的高度;另外以特高压为主的输电侧,导线将不是铜缆而是钢芯铝绞线,用铜则主要在变压器。我们从国网近几年在招标中设计铜消费的部分总和变化可以发现,2017-2019年国网铜交货量比较高,而之后尽管交货节奏没有变化,但总量上逐渐减少,也佐证了我们前文对于电网投资结构变化的分析。

图4:“十四五”电网投资估计

数据来源:wind,美尔雅期货

图5:国网招标中的铜交货量

数据来源:SMM

最后,基于前文分析给出我们对于“十四五”期间电网投资结构中输电与配电的比例分配和220kv以上输变电设备则用铜预测,我们将调高此前对于“十四五”电网投资总量的预测,电网基建领域投资总量或达2.5-2.7万亿元。从结构上来看,未来国网投资发力输电侧集中于特高压和新能源发电的并网,将不会有“十三五”期间的超高压电缆铜需求那么旺盛,因此对于电网投资总额的提升拉动铜消费持谨慎乐观态度。另外在配电侧的用铜量预计会比“十三五”期间有明显的提高,高比例新能源及新型负荷大比例接入的背景下,将倒逼中间电力输送、调配环节的革新,配网将承担更多电力市场改革重任,预计在变压器,线缆、开关类、配电箱方面的用铜量在十四五期间会有明显增加。组合来看,“十四五”期间电力方面用铜量仍不会明显退坡,预计低速增长为主,十四五后半程可能会出现电网建设线缆需求可能略有下滑;建议持续关注在电网招标领域的中高压线缆数量,变压器数量等。

风险点:电力市场化改革缓慢;电网公司利润退坡;电网投资不及预期。

图6:电网投资分项及部分用铜量估计

数据来源:国家电网,南方电网,美尔雅期货