2021年10月22日,在第二十三届中国国际矿业大会上,自然资源部中国地质调查局国际矿业研究中心发布了《全球矿业发展报告(2020-2021)》,对疫情影响下的全球矿业进行了分析,具体内容如下:

新冠肺炎疫情全球蔓延以来,世界经济陷入深度衰退,全球矿产资源需求量总体出现下降,降幅为二战以来最大。受经济衰退和应对气候变化影响,全球化石能源与大宗矿产消费出现明显下降,清洁能源与新能源矿产需求逆势增长。疫情对世界矿业活动造成较大冲击,2020年全球矿产品总产量大幅下降,下降幅度超过消费量下降幅度,总体出现供不应求局面。疫情初期,全球矿产品价格和矿业公司市值呈恐慌式下降,各国陆续出台量化宽松政策,尤其在中国疫情趋稳后,矿产品价格和矿业公司市值快速反弹,全球矿产品和矿业市场整体呈现“√”字形震荡调整态势。未来,发达经济体经济总体缓慢增长,中国经济增速仍将保持较高水平,新冠疫情与大国贸易战仍将持续一段时间,气候变化压力不断增大,全球矿产资源需求总量仍将不断增长,但增速逐渐放缓。全球化石能源和大宗矿产需求将陆续达峰,清洁能源和新能源矿产需求快速增长,全球矿业发展面临结构性调整。

一、2020年全球矿产资源需求下降,战略性新兴矿产逆势增长

(一)2020年全球经济大幅下降,中国是唯一增长大国

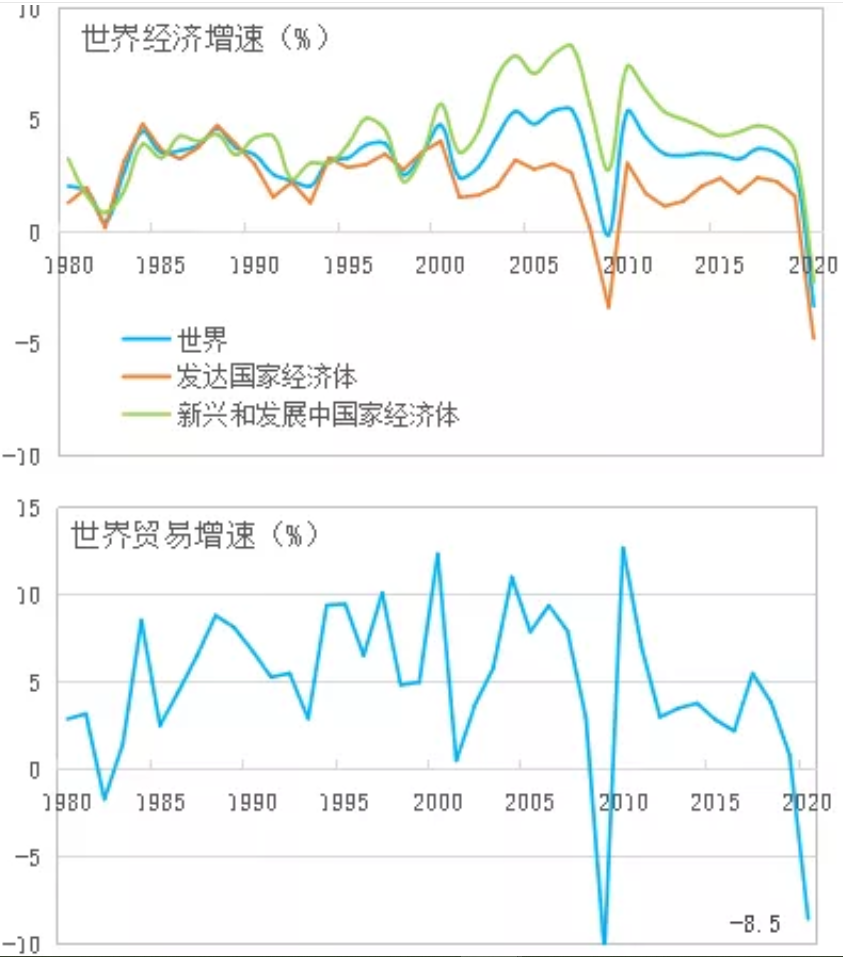

新冠疫情对全球经济造成巨大冲击,2020年全球经济增速下降3.1%。据国际货币基金组织(IMF)数据,2020年,发达国家经济体经济增速下降4.5%,其中美国下降3.4%,欧盟下降6.3%,日本下降4.6%,英国下降9.8%。新兴市场和发展中国家经济体经济增速下降2.1%,其中俄罗斯下降3.0%,印度下降7.3%。全球商品贸易、国际投资、跨国并购均大幅下滑。2020年全球商品贸易下降8.5%,降幅仅次于2007-2009年全球金融危机;全球外商直接投资(FDI)下降35%,比全球金融危机谷底低20%。中国是全球唯一经济增长的大国,GDP增长2.3%,对维护全球经济稳定发挥重要作用。

图1 1980-2020年世界经济增速和贸易增速

数据来源:IMF

(二)2020年全球能源消费量显著下降,但可再生能源逆势增长

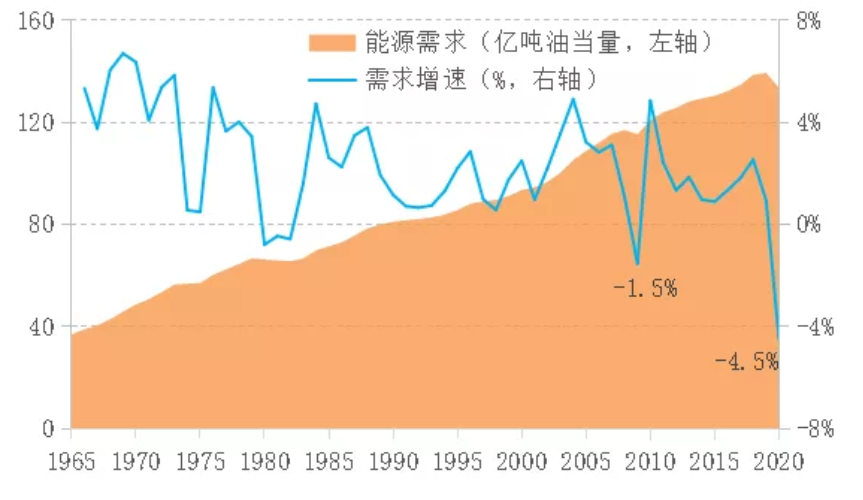

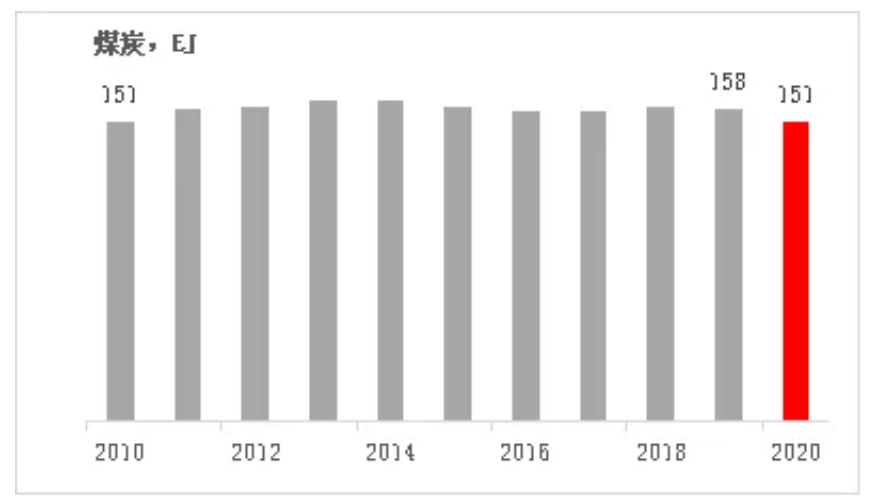

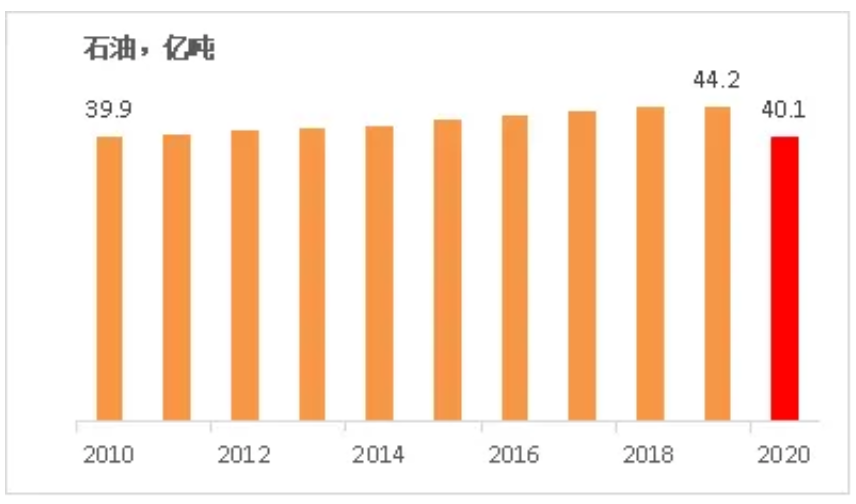

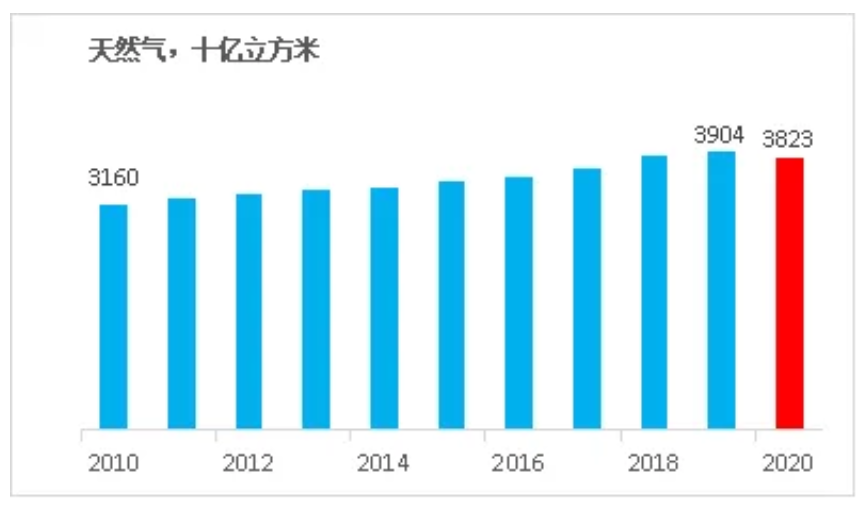

2020年全球能源消费量133.5亿吨油当量,较2019年下降4.5%,是1945年以来最大降幅,远高于全球金融危机期间1.5%的降幅。化石能源消费大幅下降,全球石油消费量40.1亿吨,同比下降9.7%;煤炭消费量72亿吨;同比下降4.2%;天然气消费量3.82万亿立方米,同比下降2.3%。但可再生能源消费逆势上升,同比增长9.7%。

图2 1965年以来全球能源消费量及增速

数据来源:BP

图3 全球煤炭、石油、天然气和可再生能源消费历史

数据来源:BP

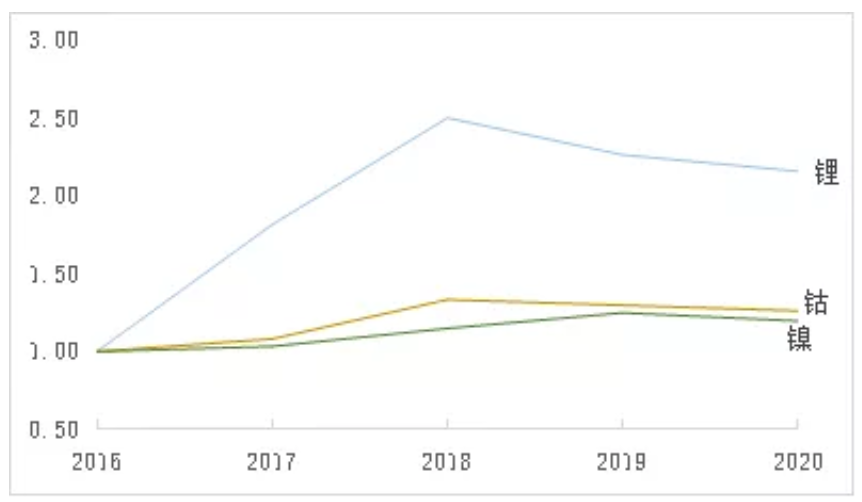

(三)金属矿产需求总体下降,但新能源矿产逆势增长

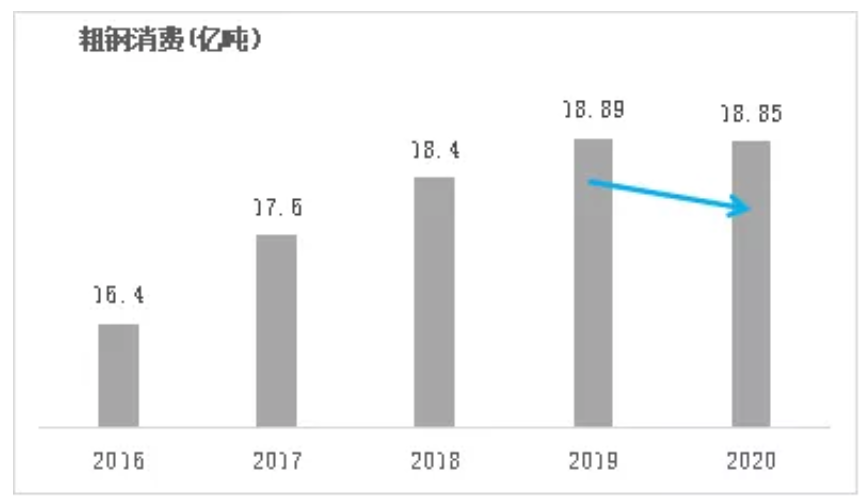

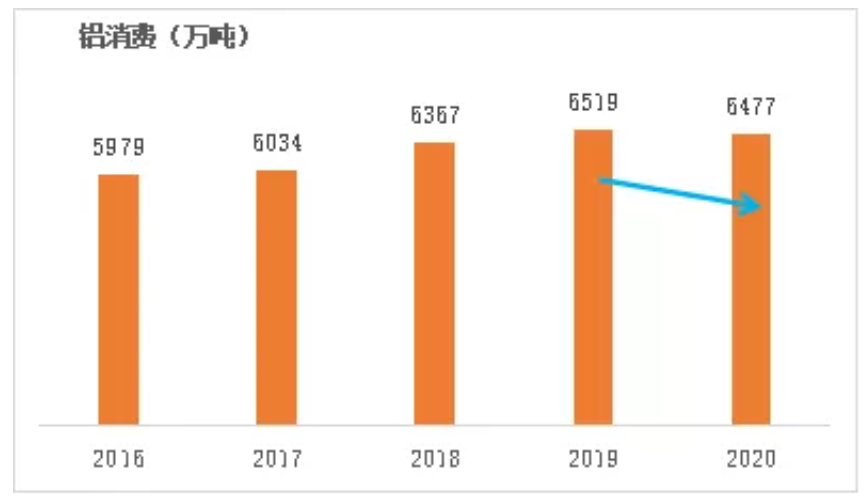

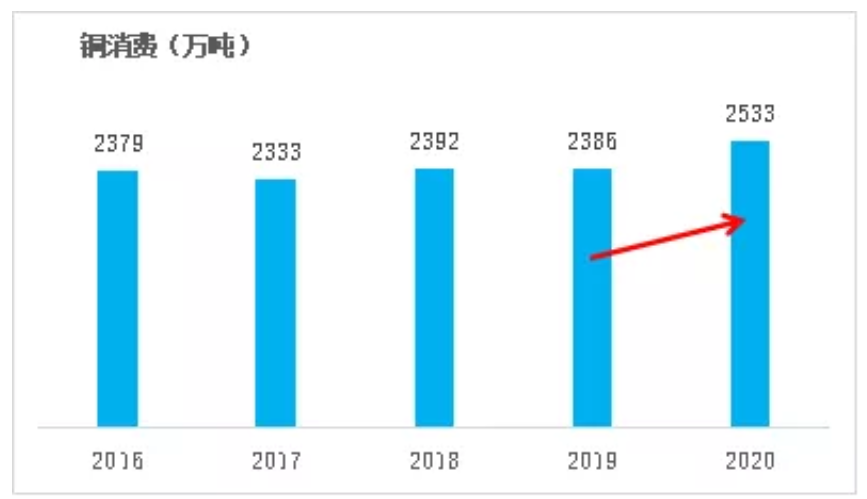

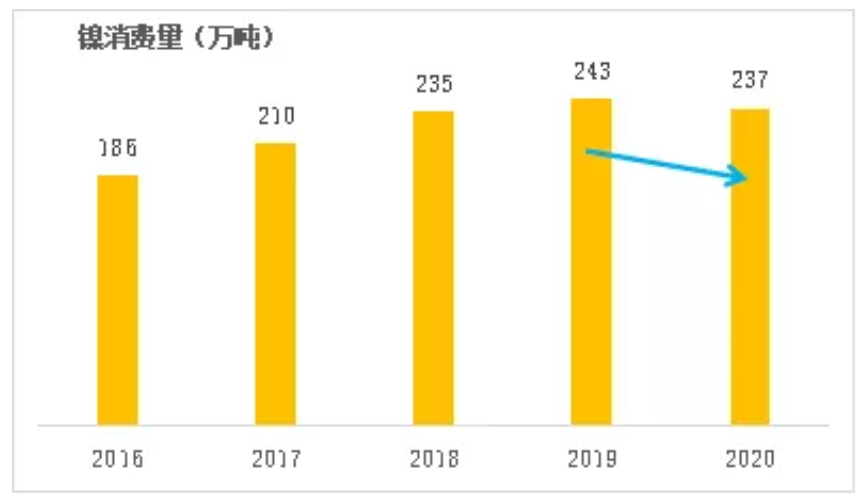

由于全球经济下行,传统产业受到影响,铁、锰、铝等大宗矿产消费出现下降。2020年全球粗钢、铝消费量分别为18.85亿吨和6477万吨,同比分别下降0.2%和0.7%。新能源、新材料产业逆势增长,拉动了铜及锂、钴等新能源矿产消费的较快增长,2020年消费量分别为2533万吨、34万吨(碳酸锂)和14万吨,同比分别增长6.2%、15.3%和7.3%。

图4 2016-2020年全球主要金属消费指数

数据来源:worldsteel、WBMS

图5 2016-2020年全球主要金属消费情况

数据来源:worldsteel、WBMS

(四)发达国家矿产资源消费普遍下降,中国消费逆势增长

2020年,美国、欧盟、日本等发达国家和地区能源消费下降明显,同比分别下降7.7%、8.5%和7.5%。中国能源消费上涨2.1%,占全球比例由2019年的24%上升至2020年的26%。

图7 2019和2020年主要国家和地区能源消费占世界比例

数据来源:BP

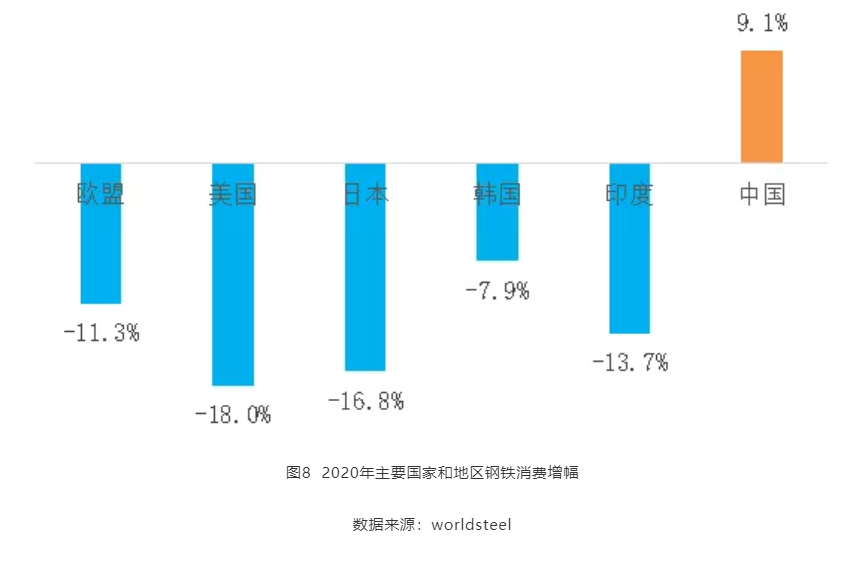

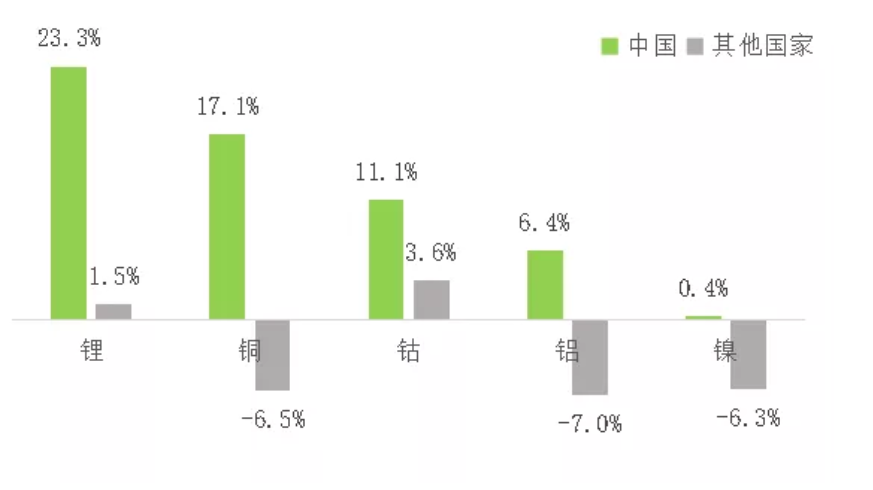

2020年,主要经济体钢铁消费量出现大幅下降,分别为美国(-18%)、欧盟(-11.3%)、日本(-16.8%)、韩国(-7.9%)、印度(-13.7%),中国消费逆势增长9.1%。主要经济体铜、铝、镍等有色金属消费也出现大幅下降,锂、钴消费微增,中国铜、铝以及钴、锂、镍等新能源矿产消费总体保持较快增长,2020年同比分别增长17.1%、6.4%、11.1%、23.3%、0.4%。

图9 2020年中国及其他国家新能源矿产消费增幅

数据来源:WBMS

二、全球矿业遭受冲击,矿产品产量出现明显下降

(一)2020年全球矿业受到冲击严重,勘查开发投入下降

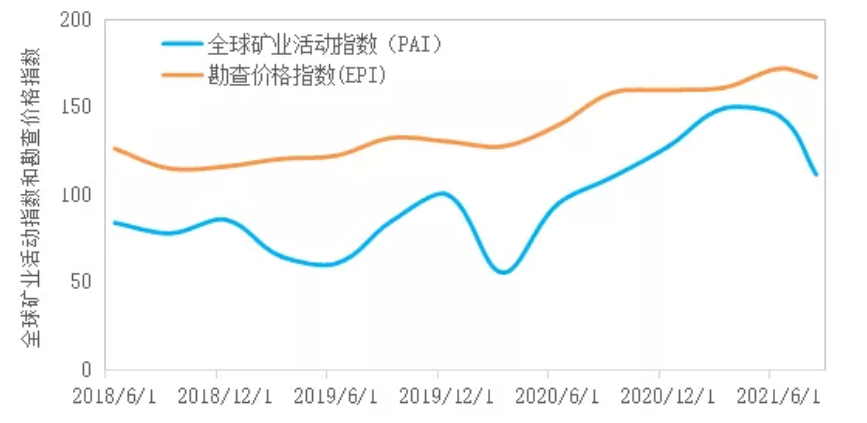

2020年,新冠肺炎疫情在全球大规模蔓延,对全球矿业生产造成巨大冲击。各地区陆续出台各种措施抗击疫情,暂停包括勘查在内的不必要矿业活动,关停部分矿山,暂缓新建矿山项目,消减部分矿山产量,或将部分开采矿山转为保养和维护状态,受疫情影响的采矿业项目超过1600个。同时,缩减开支,降低人员活动,减少员工数量。2020年,全球固体矿产勘查投入约83亿美元,同比下降11%;全球采矿业投资总额约2900亿美元,同比下降13%,为过去14年来最低水平。

图10 全球矿业项目链活动指数和勘查价格指数

数据来源:标普全球市场财智

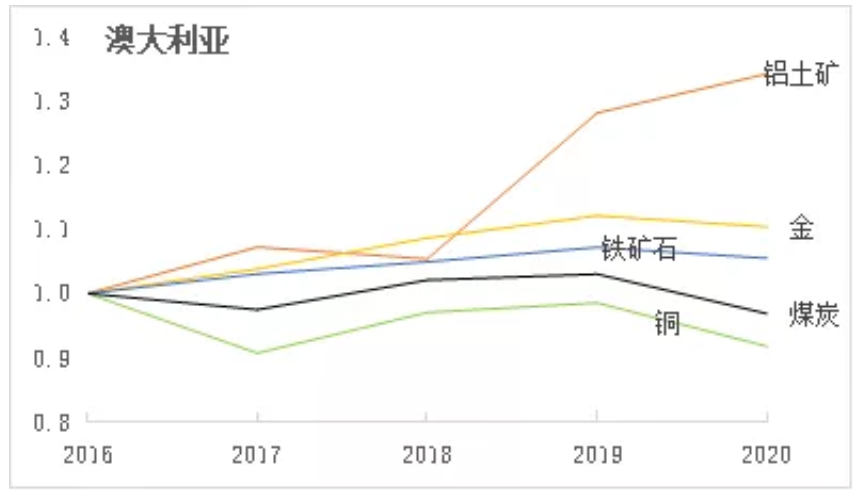

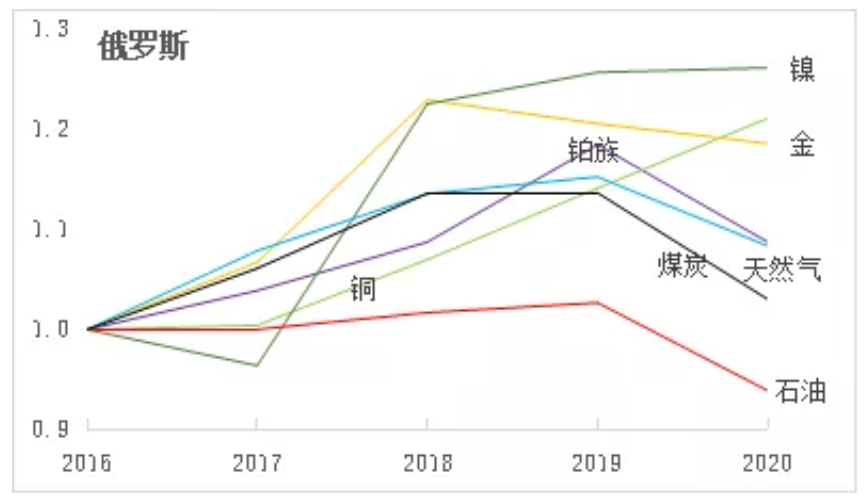

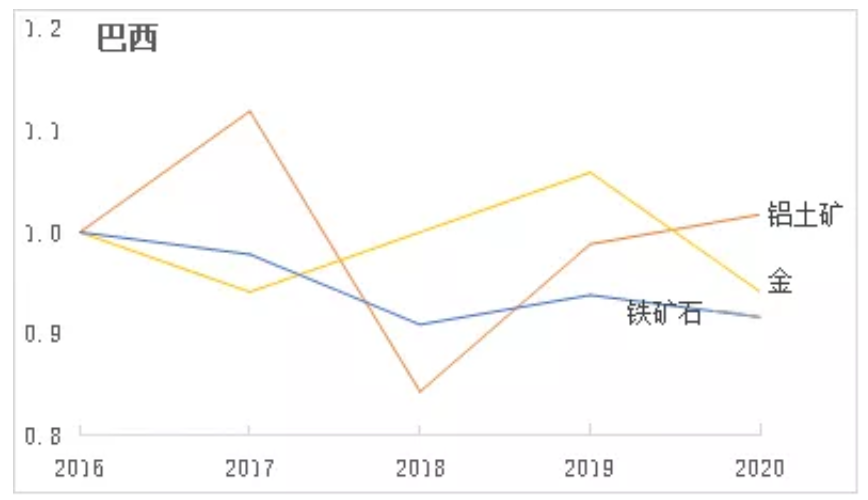

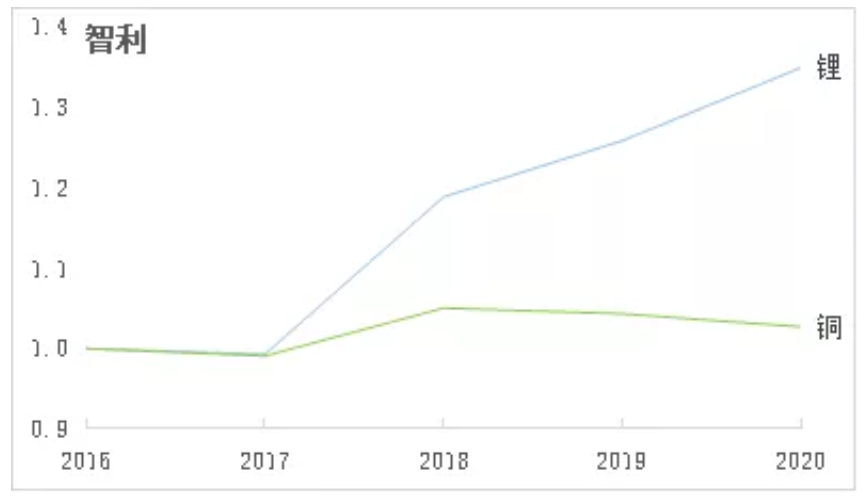

(二)大部分矿业国家生产受到影响,多数矿产品产量下降

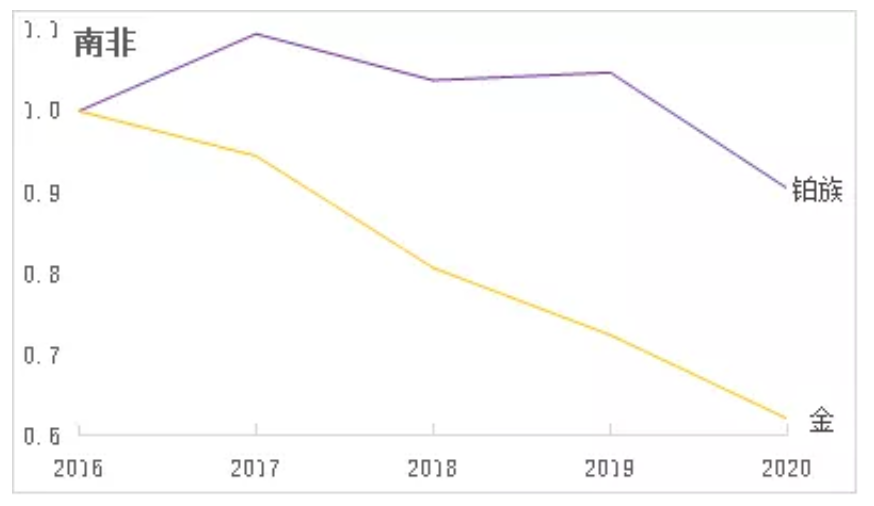

与2019年相比,2020年澳大利亚煤炭、铁矿石、铜、金等矿产品产量下降,俄罗斯煤炭、石油、天然气、金、铂族等矿产品产量下降,巴西铁矿石、金等矿产品产量下降,秘鲁铜、金、铅、锌产量下降,智利铜产量下降,南非铁、锰、金、铂族等矿产品产量下降。

图11 2016年以来全球主要矿业国家优势矿产品产量指数(以2016年产量为1)

数据来源:标普全球市场财智、USGS

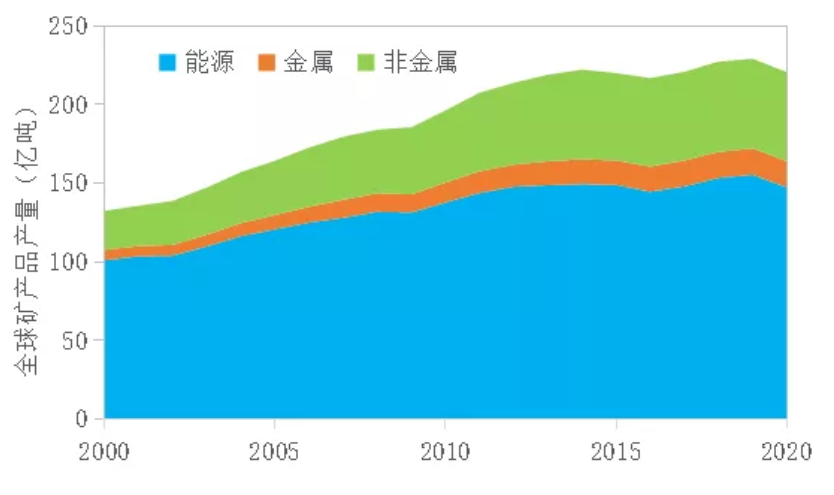

(三)2020年全球矿产品总产量218亿吨,同比下降3.7%

2020年,全球主要矿产品总产量218亿吨,同比下降3.7%。其中,能源、金属和非金属产量分别为147.4亿吨、16.7亿吨和56.7亿吨,同比分别下降5.1%、1.4%和0.5%,生产下降幅度均高于消费下降幅度,总体出现供不应求的局面。

图12 全球矿产品产量

数据来源:BP、USGS、WBMS

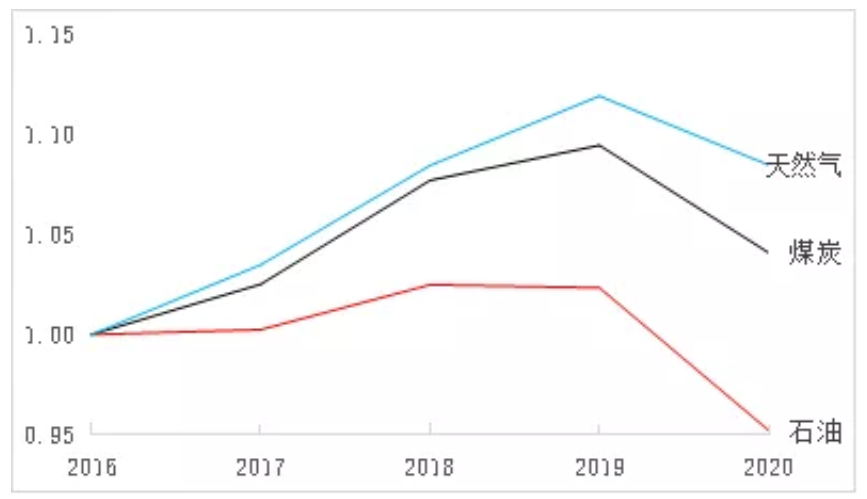

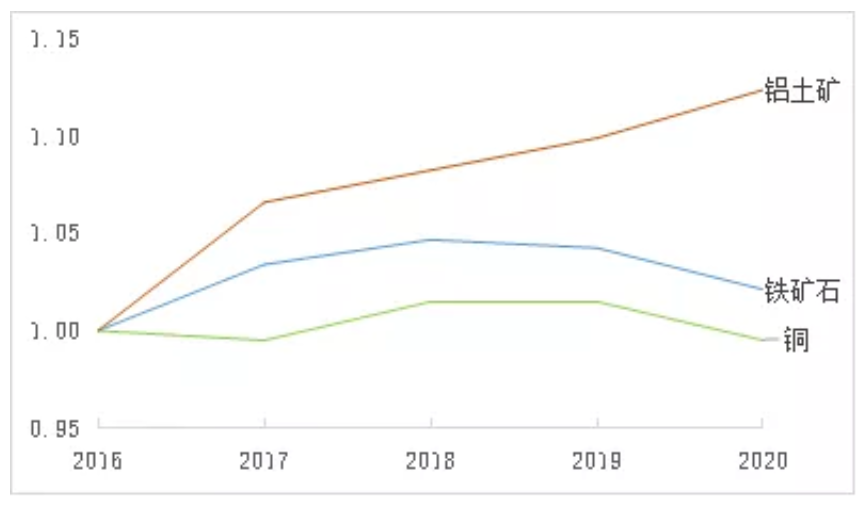

(四)全球能源、贵金属产量下降明显,黑色和有色金属产量下降幅度小

2020年,全球煤炭产量同比下降4.9%,石油下降7.0%,天然气下降3.1%,黄金下降3.0%,银下降5.7%,铂族金属下降8.0%,铁下降2.0%,锰下降5.6%铜下降2.0%,铝土矿产量逆势上涨2.3%。

图13 2016年以来各类矿产品产量指数(2016年产量为1)

数据来源:BP,USGS

(五)大型矿业公司受疫情影响有限,生产恢复较快

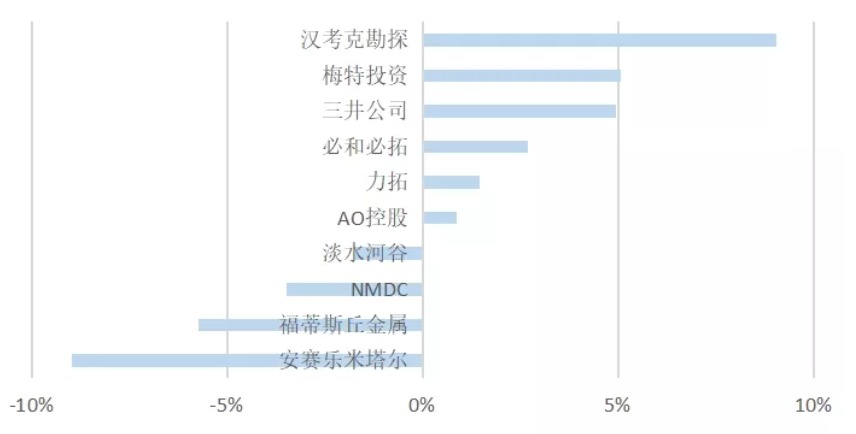

2020年疫情初期,全球主要矿业公司生产经营均受到了疫情不同程度的影响。2020年下半年,随着全球矿业生产经营秩序的逐步恢复,同时叠加贵金属以及大宗矿产品价格的持续上涨,各矿业公司抓住时机逐步恢复甚至扩大产量。全年综合来看,大型铜矿公司和大型铁矿公司产量变化幅度相对较小,生产经营情况优于大型金矿公司及大型锂矿公司。由于全球大型铁矿区多为露天矿场,所以受疫情影响较小,2020年全球大型铁矿公司生产情况基本维持稳定,大型铁矿公司年产量变化多在±5%区间波动,十大铁矿公司合计总产量与2019年基本持平。产量增加的公司主要得益于新项目的投产与扩产,产量减小的公司主要受困于自然灾害等因素。

图14 十大铁矿公司2020年产量同比变化情况

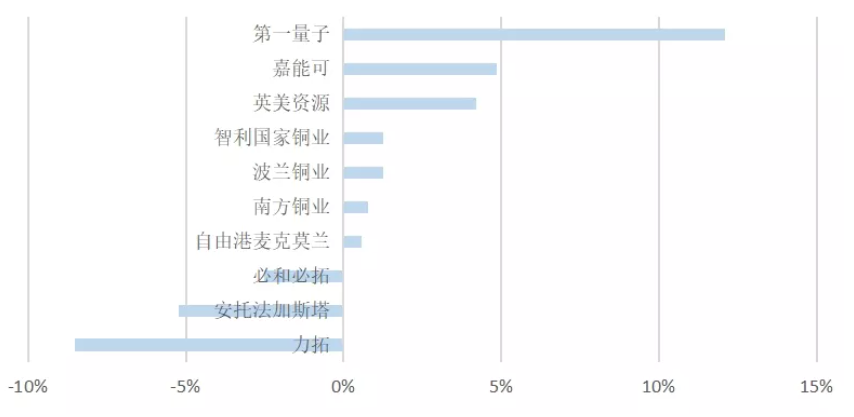

2020年,全球大型铜矿公司生产经营情况表现出色,即便上半年由于疫情导致了大规模停工停产,但十大铜矿公司全年总产量相比于2019年仍上涨了1%,其中有七家公司产量实现增长。得益于铜价上涨,第一量子、嘉能可以及英美资源等公司部分闲置产能得以释放,铜矿年产量大幅增长;受到罢工以及项目进展不利等因素影响,必和必拓、力拓等公司产量出现下滑。

图15 十大铜矿公司2020年产量同比变化情况

2020年,大型金矿公司生产经营受疫情影响最为明显,十大金矿公司中有八家产量大幅下滑,前三大金矿公司产量跌幅均超过10%,其中英美黄金阿散蒂跌幅更是超过了17%。疫情以及市场需求疲软是大型金矿公司产量下滑的主要因素。

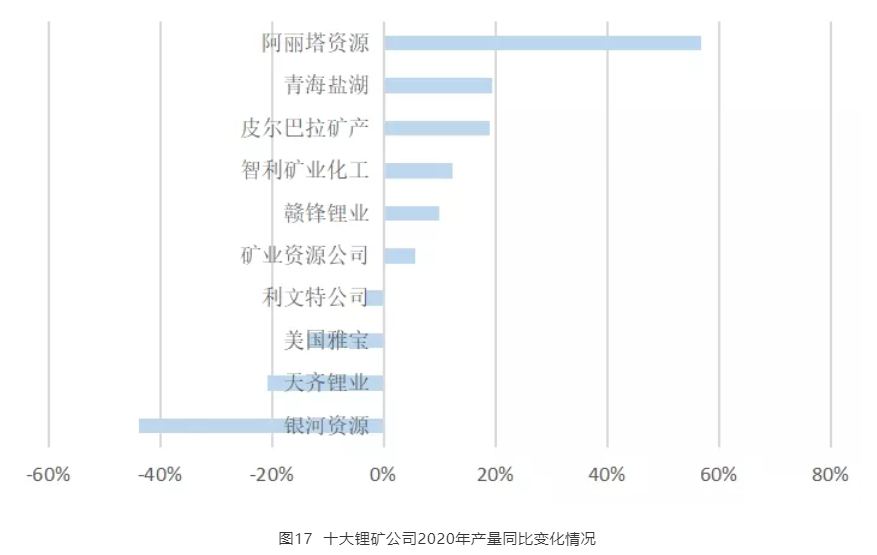

2020年,全球大型锂矿公司产量变化幅度较大(主要由于项目整合),但前十大公司总产量基本保持稳定。另外,大型锂矿公司通过行业整合,市场占有率逐渐提升,全球前十大锂矿公司在2020年的市场占有率达到了93%,相比于2019年又提高了7%。

三、疫情以来,全球矿产品和矿业市场呈“√”字形震荡调整

(一)疫情初期矿产品价格恐慌式下跌,2020年5月以来出现暴涨

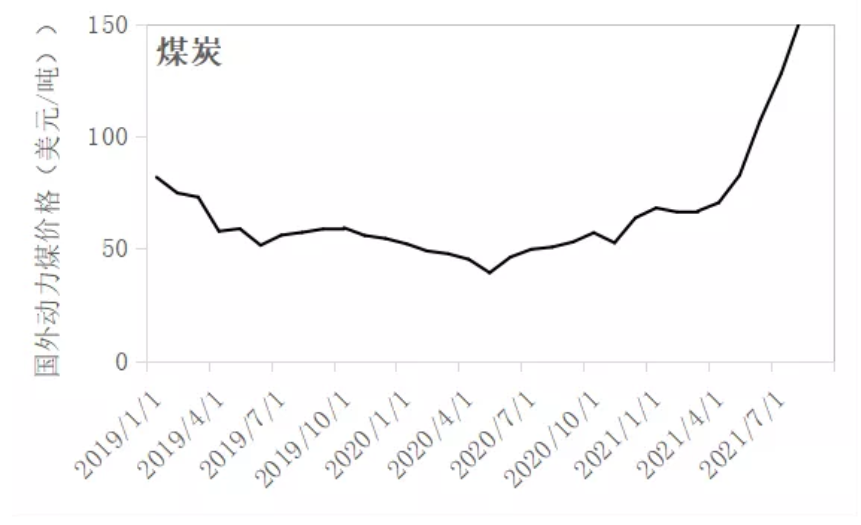

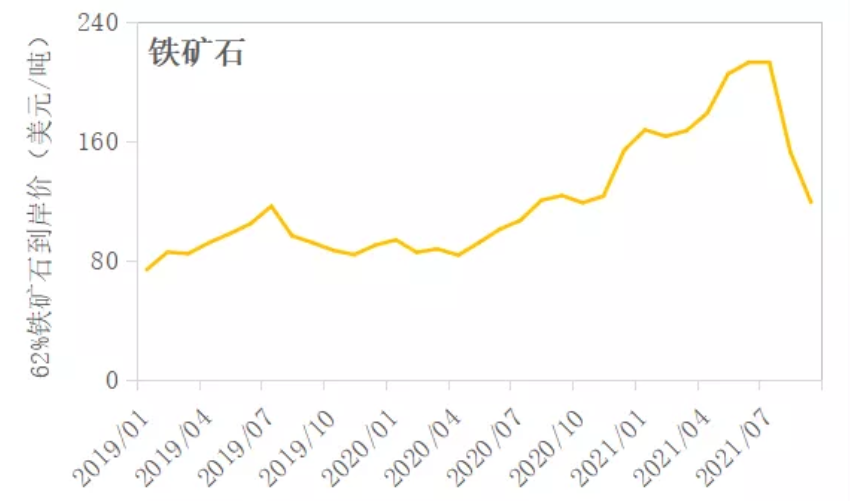

疫情初期,全球矿产品价格出现大幅下跌。中国疫情得到控制后,快速复工复产,带动全球资源需求增长,而南非、秘鲁等矿业国家疫情严重,造成煤炭、铁、铜等多种矿产出现供不应求。同时,美国等发达国家为缓解经济下行压力,出台货币量化宽松政策,美元贬值。全球矿产资源供不应求叠加美元贬值、市场炒作等因素,部分矿产品价格急剧攀升,全球动力煤价格最高达到160美元/吨,铁矿石价格高达230美元/吨,均出现历史最高价位。

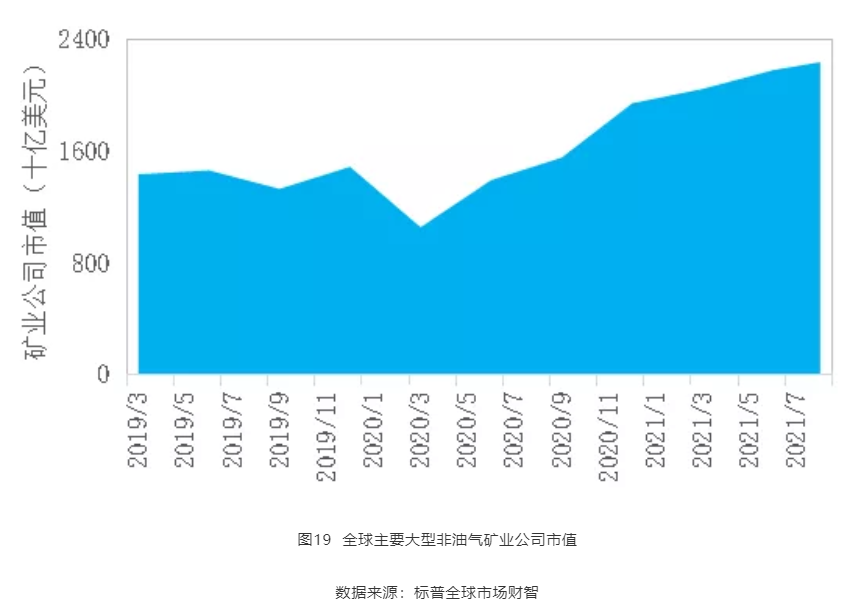

(二)矿业公司市值急剧下跌后快速回升,接近2012年高点

疫情初期,全球矿业公司市值大幅下跌,2020年5月之后,由于矿产品价格大幅上涨,矿业公司盈利水平远超其他行业,矿业公司股票价格大幅上涨。2021年5月,全球矿业公司市值达到2.31万亿美元,为2012年以来最高点。之后,矿业公司股市开始回归理性,呈缓慢下降态势。

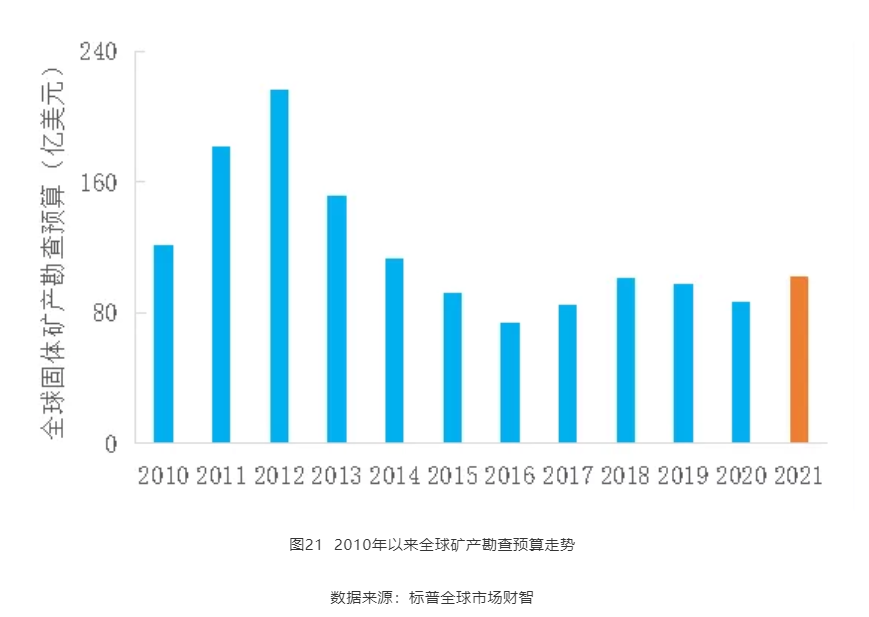

(三)2020年全球矿业勘查投资下滑,2021年有望回暖

勘查公司为防范风险,减少风险勘查活动,2020年全球固体矿产勘查预算降至约83亿美元,同比减少11%,为近10年来第二个低位。随着矿产品价格的回升和矿业行业的复苏,2021年全球固体矿产勘查投入有望恢复到2019年水平。

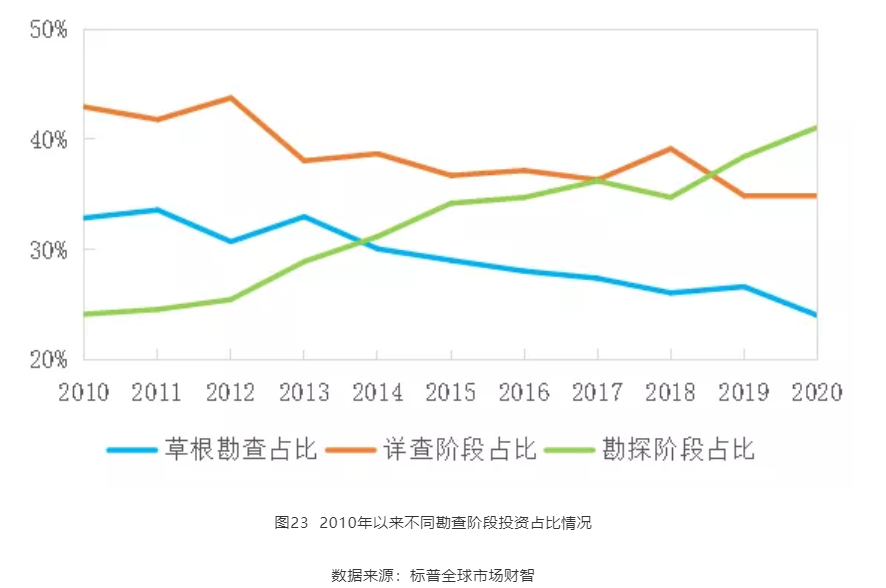

受避险情绪影响,2020年,铜、铅、锌等有色金属矿产勘查投入大幅下降,金矿勘查投入逆势增长1.2%,占全球固体勘查投入比例超过50%。受新能源产业快速发展的影响,锂、钴、镍等勘查投入明显增长。预计2021年,大部分矿种勘查投入有望回升。近10年来,初级勘查阶段投入占比从34%持续下降至24%,详查阶段投入占比从43%下降至35%,勘探阶段投入占比从24%上升至42%。2020年,受疫情影响,初级勘查阶段投入加速下降,详查阶段勘查投入略有下降,勘探阶段勘查投入占比大幅增长。

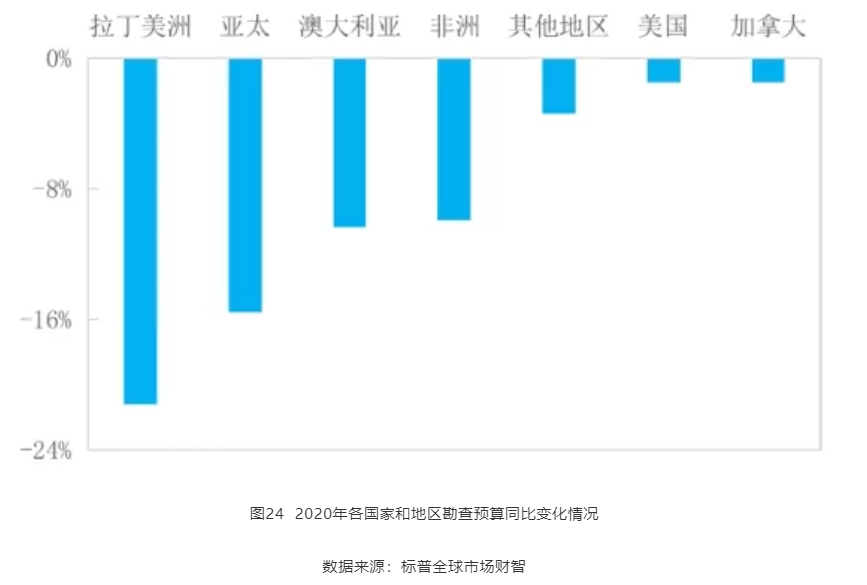

2020年,全球各地区固体勘查投入普遍出现下降,但下降程度具有明显差异,拉丁美洲同比下降21%,亚太地区同比下降超过15%,澳大利亚、非洲等国家和地区同比下降近10%,美国、加拿大等发达国家同比下降低于2%,疫情对拉丁美洲、亚太地区的勘查投入影响明显大于美国和加拿大。

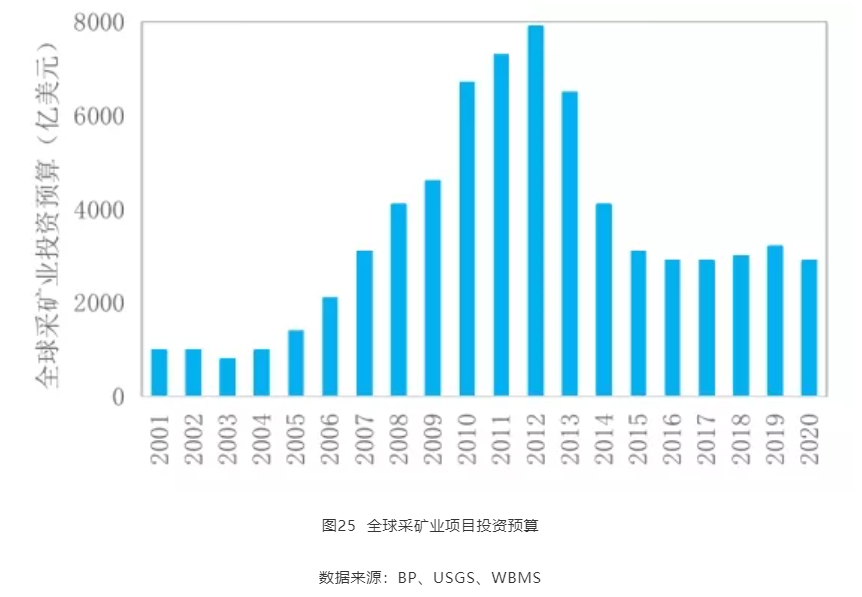

(四)2020年全球采矿业项目投资下降13%,严重影响矿产资源生产

2020年全球采矿业投资总额约2900亿美元,较2019年下降13%,为过去14年来的最低水平。大量矿业项目建设被推迟或暂停,据工业信息公司调查数据,受疫情影响的采矿业项目超过1600个,严重影响了矿产资源的生产,是造成2020年以来矿产资源供不应求、价格大幅攀升的重要因素。

四、受疫情、国际经济形势等因素影响,全球矿业将在震荡中复苏

(一)受疫情、全球性经济周期、国际贸易争端等影响,世界经济将在不确定性和不平衡性中缓慢复苏

国际货币基金组织、世界银行等多数机构和组织认为,2021年全球经济将会以5%~6%增速反弹,2022年增速将达到4%~5%,但也认为到2022年全球经济仍将比疫情前低2%左右。由于经济发展水平和疫情防控的不平衡性,不同国家经济恢复时间存在很大的差异,全球发展不平衡和贫富差距进一步拉大。近期北美、东南亚、南亚等地区疫情再度出现反复,未来全球经济将在波动和不确定中缓慢复苏。

(二)主要矿产资源需求正逐步恢复,新能源矿产资源需求加速增长

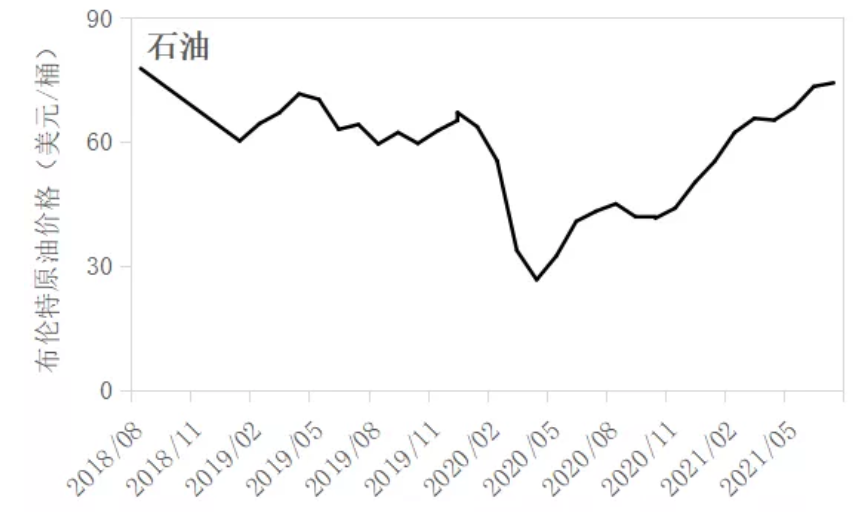

随着各国复工复产,全球能源、钢、铝需求将逐步恢复,2021年上半年美国、欧盟、日本等国家和地区能源、钢需求逐步恢复至疫情前水平。据国际能源署预测,2021年全球能源需求将增长4.6%。但由于疫情影响,加之全球加快推进碳中和步伐,全球石油需求恢复将慢于其他能源,煤炭需求在恢复一定水平后,长期来看仍将呈现缓慢下降态势。随着全球碳中和政策的推进,以及新能源汽车、新能源产业的快速发展,铜、锂、钴、镍等金属需求将持续保持较快增长势头。

(三)矿业活动已开始复苏,但短期内难以恢复到疫情前水平

由于具备了一定防疫经验,主要矿业国家矿业生产秩序已基本恢复,大型矿业公司甚至加大生产力度,以满足日益恢复的需求,疫情对矿业活动的生产影响将逐步减弱,矿业固定资产投资、勘查投资也将逐步恢复。然而,由于疫情影响仍将持续,国际活动、国际投资、跨国贸易等仍然受到较大限制,非洲、拉美等防疫能力较弱的地区可能因疫情衍生出更多动荡和不确定性,全球矿业项目投资仍将受限,短期内难以恢复。

(四)主要矿业国家鼓励矿业开发以提振经济,投资机遇期窗口显现

一方面,疫情对于非洲、东南亚、拉丁美洲等地区经济造成较大冲击,未来随着疫情不断得到控制,这些国家必将出台各种政策刺激经济发展,会加大矿业行业投资吸引力度。另一方面,由于疫情期间矿业投资下滑,新增矿业项目难以满足不断增长的需求,矿业行业将是投资回报率较高的行业。未来一段时间,可能成为矿业投资的重要机遇期。

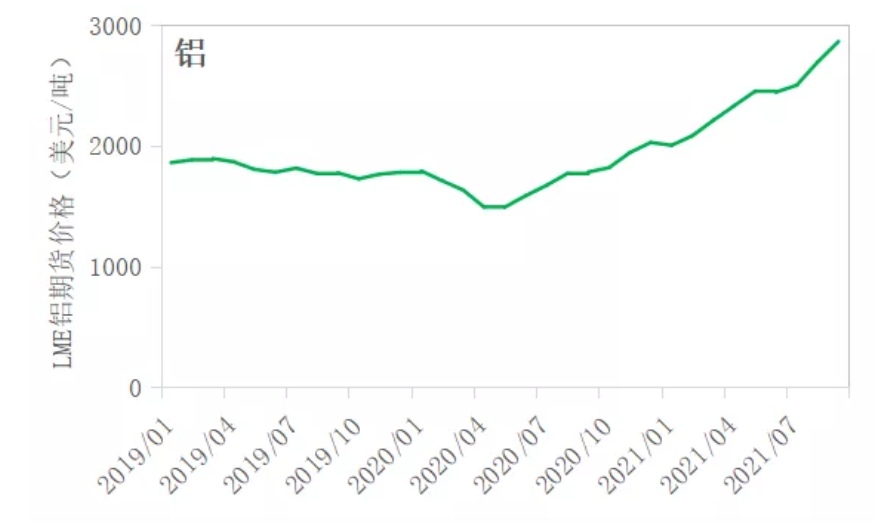

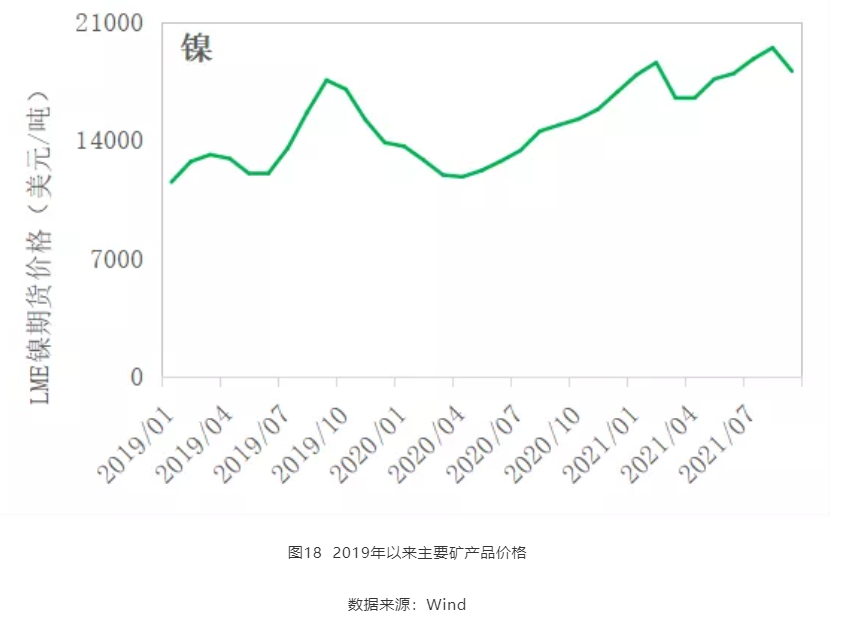

(五)大宗矿产品价格将逐步回归理性,新能源矿产价格仍有上升空间

随着矿业活动的恢复,主要矿产资源供不应求的态势正逐步缓解。发达国家在疫情和经济企稳后将逐步采取相对紧缩的货币政策,因此前期涨幅过高但没有需求增长支撑的煤炭、铁矿等价格将有望回落,石油价格难以大幅上涨。铜、铝以及钴、锂、镍等新能源矿产,由于需求的持续强劲,价格将保持较高水平。