核心观点:

上周库存去化速率减缓,需求下滑略超预期。在目前利润整体受压制的情况下,预计供给端压力不大,钢价的节奏将由具有较强韧性的需求端主导,随着需求端的季节性复苏,看多10月中上旬的钢价表现,但长周期来看难创年内新高。

一、投资要点:

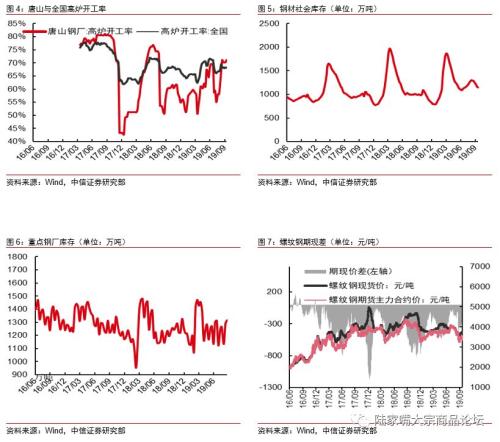

库存去化速率环比放缓。上周钢材社会库存去化18.80万吨,其中螺纹去化20.41万吨,热卷累积1.09万吨。钢厂库存累积0.26万吨,其中螺纹厂库累积0.20万吨。从速率来看,钢材总社会库存的去化速率快于历史平均水平。相比2018年同期,当前的社会库存去化速率略快。

如何把握9-10月的旺季节奏?需求节奏将直接引领价格节奏。从盘面来看,上周黑色系价格冲高回落核心原因在于需求回落,去库速率大幅降低,钢材五品种总库存去化幅度由上周的87.12万吨迅速降至18.54万吨。在产量微增4.07万吨的情况下,钢材需求在上周的下滑幅度超出市场预期,环比降低64.51万吨。那么如何把握9-10月的黑色系节奏?首先我们坚定认为9-10月整体的旺季需求较强,且在钢厂8月以来的减产告一段落后,需求的核心地位更加显著,需求节奏将直接引领价格节奏。受到国庆及70周年阅兵的影响,已有部分下游工地提前停工,因此需求在9月下旬的回落对价格的压制将有所表现。但我们认为9月下旬钢价也难以出现大幅下跌,从季节性规律来看,9-10月的旺季需求高峰更多出现在国庆节后的10月中上旬,国庆节后钢价仍具备阶段性向上动力。

供给端压力不大,需求端韧性仍在,谨慎看多10月中上旬钢价的表现。首先从供给来看,由于8月下旬以来钢价持续反弹,部分电炉企业重回盈亏平衡线之上从而开始复产,使得8月以来钢材的减产周期告一段落。往后看虽然减产结束,但供给也不会快速增长。原因在于利润整体压制的情况下,长流程钢厂现阶段不会提高废钢添加比,钢价的阶段性回落也不会使得电炉大批次复产,整体产量在9月下旬乃至10月有望保持低位震荡。所以现阶段供给不会产生太大压力。从需求端来看,我们仍然认为地产需求具备较强韧性,不会出现趋势性的断崖式下滑,国庆后需求仍有望阶段性走强,因此谨慎看多10月中上旬钢价的表现。从更长的周期来说,地产需求虽然具备韧性,但难以在2019年的基础上再创新高,因此10月旺季结束后钢价仍将受到需求中枢下滑的压制。

风险因素:宏观经济大幅度下滑;供给侧超预期释放。

维持“强于大市”评级。下半年需求端的逆周期调节有望引领钢铁行业趋势向上机会,在当前低估值的背景下股票投资机会凸显,建议仍然重点布局长材为主和低估值有弹性的股票,推荐三钢闽光(行情002110,诊股)、南钢股份(行情600282,诊股)。

二、黑色产业链股票市场情况

三、钢材基本面:库存去化速率环比放缓,需求下滑程度略超预期

库存去化速率环比放缓。上周钢材社会库存去化18.80万吨,其中螺纹去化20.41万吨,热卷累积1.09万吨。钢厂库存累积0.26万吨,其中螺纹厂库累积0.20万吨。从速率来看,钢材总社会库存的去化速率快于历史平均水平。相比2018年同期,当前的社会库存去化速率略快。

如何把握9-10月的旺季节奏?需求节奏将直接引领价格节奏。从盘面来看,上周黑色系价格冲高回落核心原因在于需求回落,去库速率大幅降低,钢材五品种总库存去化幅度由上周的87.12万吨迅速降至18.54万吨。在产量微增4.07万吨的情况下,钢材需求在上周的下滑幅度超出市场预期,环比降低64.51万吨。那么如何把握9-10月的黑色系节奏?首先我们坚定认为9-10月整体的旺季需求较强,且在钢厂8月以来的减产告一段落后,需求的核心地位更加显著,需求节奏将直接引领价格节奏。受到国庆及70周年阅兵的影响,已有部分下游工地提前停工,因此需求在9月下旬的回落对价格的压制将有所表现。但我们认为9月下旬钢价也难以出现大幅下跌,从季节性规律来看,9-10月的旺季需求高峰更多出现在国庆节后的10月中上旬,国庆节后钢价仍具备阶段性向上动力。

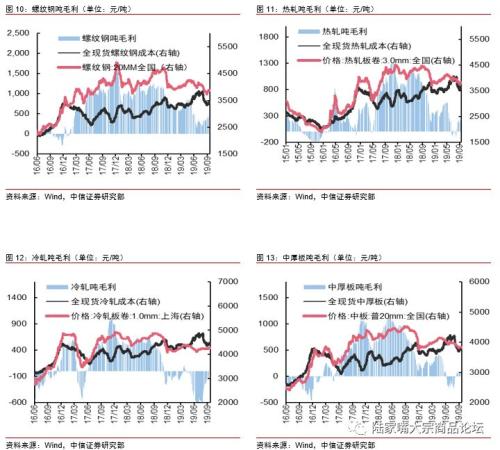

四、黑色产业链利润变化:品种间盈利分化,螺纹毛利略升

上周螺纹利润略升,冷轧、热轧和中厚板利润下跌。根据利润模拟模型,与前周相比,螺纹吨毛利略微上涨0.31元/吨至320.47元/吨,冷轧吨毛利下跌18.71元/吨至-5.19元/吨,热轧吨毛利下降38.89元/吨至212.24元/吨,中厚板吨毛利下跌12.96元/吨至114.72元/吨。从需求端的基本面来看,预计长强板弱的格局仍将持续。

供给端压力不大,需求端韧性仍在,谨慎看多10月中上旬钢价的表现。首先从供给来看,由于8月下旬以来钢价持续反弹,部分电炉企业重回盈亏平衡线之上从而开始复产,使得8月以来钢材的减产周期告一段落。往后看虽然减产结束,但供给也不会快速增长。原因在于利润整体压制的情况下,长流程钢厂现阶段不会提高废钢添加比,钢价的阶段性回落也不会使得电炉大批次复产,整体产量在9月下旬乃至10月有望保持低位震荡。所以现阶段供给不会产生太大压力。从需求端来看,我们仍然认为地产需求具备较强韧性,不会出现趋势性的断崖式下滑,国庆后需求仍有望阶段性走强,因此谨慎看多10月中上旬钢价的表现。从更长的周期来说,地产需求虽然具备韧性,但难以在2019年的基础上再创新高,因此10月旺季结束后钢价仍将受到需求中枢下滑的压制。

五、焦炭基本面变化:开工率持稳,供需两端基本平衡

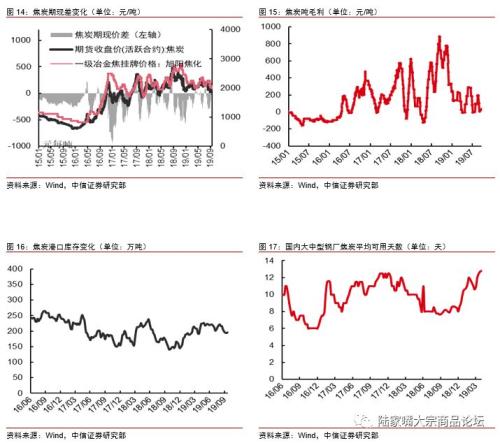

从全国市场来看,上周焦炭现货价格为1980元/吨,比前周上涨50元。期货09合约价格由前周的2005元下跌至1939元。焦炭吨毛利36.38元/吨,比前周上涨14.08元。上周开工率基本持稳,临近国庆,需进一步观察华北地区相关限产举措。

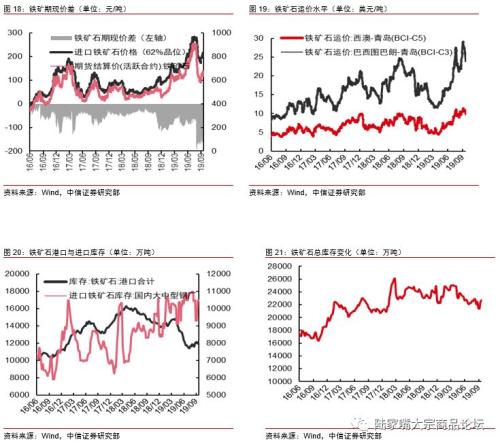

六、铁矿基本面变化:价格小幅下滑,需求整体平稳

与前周相比,上周铁矿石主力期货价格下跌35元,至632.5元/吨。上周港口库存上涨309.51万吨至12254.29万吨。日均疏港总量下降2.09万吨至314.23万吨。国内大中型钢厂平均库存为27天左右。

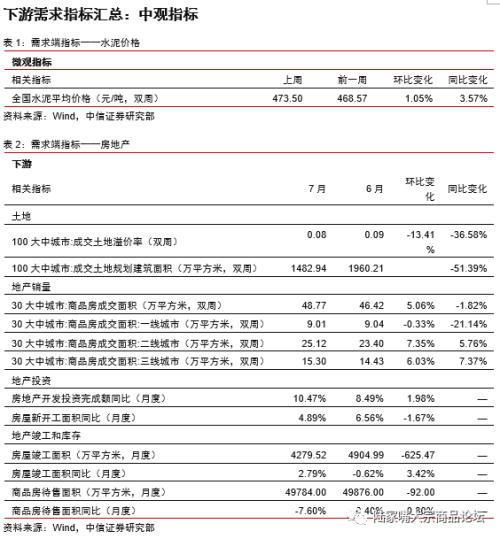

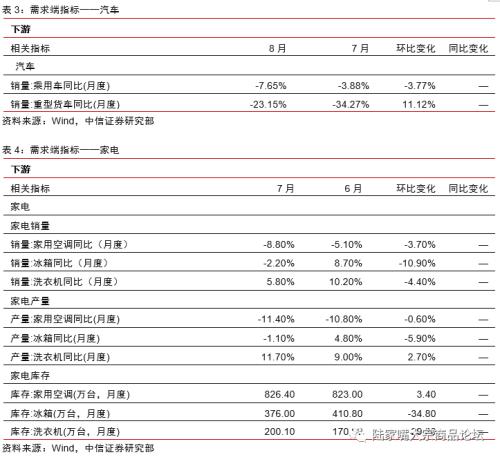

七、黑色产业链下游需求变化

八、本周行业重要新闻

太原市打赢蓝天保卫战2019年行动计划

9月19日,太原市人民政府办公室发布打赢蓝天保卫战2019年行动计划,其中涉及钢铁、焦化行业的措施:2019年全市淘汰焦化产能310万吨,其中,古交华润二厂180万吨,清徐迎宪焦化厂50万吨,娄烦万光焦化厂40万吨,娄烦利民焦化厂40万吨;年底前,太钢要率先完成钢铁行业有组织和无组织排放环节超低排放改造,美锦钢铁完成无组织超低排放改造;2020年10月31日前,美锦钢铁完成有组织超低排放改造,并积极推进运输方式调整;完成太钢二次料场,西山煤气化一焦、二焦煤场,尖草坪龙聚煤场,官地矿洗矸库,西曲矿矸石中转储煤场,马兰矿选煤厂中煤场地封闭工程。(信息来源:太原市人民政府网站)

生态环境部回应:今年秋冬大气污染攻坚较去年有何调整?

生态环境部9月20日召开新闻发布会,表示今年秋冬季,将继续按照打赢蓝天保卫战三年行动计划的有关要求,开展秋冬季大气污染防治攻坚行动。行动中空气质量改善目标,要考虑上个秋冬季PM2.5浓度值,浓度值高的目标相应高,对于去年PM2.5年均浓度达标的城市进行豁免,不设置空气质量改善目标。与去年相比的变化有:坚决反对“一刀切”,强制性错峰生产、大范围停工停产等要求一律没有涉及;达到A级的企业重污染天气应急期间可不采取减排措施,B级企业适当少采取减排措施。(信息来源:中国新闻网)